Económico

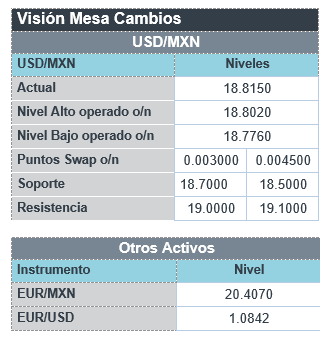

Perspectiva. Hoy reabren los mercados estadounidenses. Prevemos que prevalezca cierta cautela en la sesión, no obstante la lectura menos negativa a lo previsto del PIB en CHI, pero en línea con: las débiles cifras de actividad manufacturera en la región de NY, el tono restrictivo de los comentarios de funcionarios del BCE y algunos reportes corporativos decepcionantes. Además, se está a la espera del discurso del Presidente de la Fed de NY, más adelante en el día. El rendimiento del treasury a 10 años escala a 3.57% (+6.3 pb.) y el índice dólar se deprecia 0.1%. El USDMXN sube por segundo día, alcanzando $18.83 (+5 cts.), al tiempo que otras monedas emergentes se debilitan contra el dólar (rand sudafricano -0.6%, won surcoreano -0.3%). Posiblemente impulsado por las cifras económicas y la reapertura en CHI, el petróleo WTI asciende a 80.5 dpb (+0.8%); el oro retrocede 0.2%.

CHI: PIB 4T22. El PIB se desaceleró de 3.9 a 2.9% a/a, menos a lo previsto (1.6%), afectado por el incremento en contagios por covid. En todo 2022, el crecimiento fue de 3.0%. En diciembre, la producción industrial vio su menor variación anual desde mayo pasado, las ventas minoristas recortaron sus caídas y la inversión se desaceleró (ver calendario).

A seguir. Subastas de mercado de dinero en los EE. UU. y en MX, así como el discurso del Presidente de la Fed de NY.

Bursátil

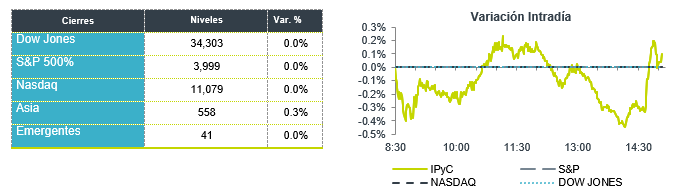

Atención en Reportes Corporativos. Los principales índices accionarios estadounidenses inician la semana con retrocesos luego del feriado del día de ayer. Los inversionistas mantienen la atención en la publicación de los reportes corporativos correspondientes al 4T22, en donde hoy destacan los resultados de empresas como Goldman Sachs, que reportó utilidades debajo de lo esperado. En contraste, los resultados de Morgan Stanley superaron expectativas, mientras que los reportes de JP Morgan y Citigroup han sido mixtos. A nivel internacional, la economía china creció 3% a/a durante 2022, cifra por debajo del objetivo de 5.5% que se había propuesto el país asiático y que representa su menor crecimiento en cerca de 50 años, excluyendo 2020. Las restricciones implementadas para controlar la pandemia, que han incluido el cierre de ciudades por meses, han afectado a la economía china.

Positivo

- CHEDRAUI: Para el 2023 se proyecta un crecimiento en VMT en México entre 7% y 8%, con ventas totales estimadas entre 15% y 16% por nuevas sucursales y la consolidación de Arteli. Para EEUU estiman VMT de +5% y VT de +5.5% en USD. Capex aproximadamente en 2.8% de las ventas consolidadas.

- GAP: En su guía 2023 esperan un avance en tráfico de 6%-8% por mayores factores de ocupación; con avances en Ingreso Aeronáutico de 12%-14% y en Ingresos totales de 12-14%. Esperan un aumentó en margen EBITDA de 70 pb a 100 pb. El CAPEX estimado es de P$1,200mn.

- AMX: Informó que su subsidiaria Teléfonos de México, y el Sindicato de Telefonistas alcanzaron un acuerdo relativo a las condiciones jubilatorias para el personal de nuevo ingreso que se contrate por Telmex a partir de enero de 2023.

- MORGAN STANLEY: Gracias a los ingresos récord de gestión de patrimonio presentó un reporte que superó las expectativas.

- VODAFONE: Ghana aprobó la venta de Vodafone del 70% de su participación en Vodafone Ghana a Telecel Group.

- ALIBABA: Circula en medios que el activista Ryan Cohen adquirió una participación de la compañía, así mismo estaría presionando para incrementar el programa de recompra de acciones.

Negativo

- GOLDMAN SACHS: Informó utilidades e ingresos por debajo de lo esperado por el consenso.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.50% (+4pb) y el spread de tasas contra el bono estadounidense en 499pb. La curva de Mbonos subió +5pb en promedio, en un día de poca actividad y volumen por el feriado en EEUU.

En la apertura, esperamos que los Mbonos se presionen al alza, así como lo hacen las tasas de los bonos globales; con un deterioro en el apetito de riesgo tras la notable preocupación sobre la recesión global que domina los temas del Foro Económico de Davos donde aún falta la intervención de Christine Lagarde, líder del BCE y de Kristalina Georgieva, del Fondo Monetario Internacional. El bono estadounidense de 10 años cerró el viernes en 3.51% (+6pb) y hoy sube a 3.58%.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…