Económico

Perspectiva. Estimamos un entorno algo favorable para el apetito por riesgo, después de que los mayores bancos centrales decidieran subir las tasas de interés en línea con lo previsto, y, en particular, en función de los comentarios del Presidente de la Fed, quien aseguró que el proceso desinflacionario estaba en marcha. El rendimiento del tresury a 10 años baja a 3.53% (-6.4 pb.) y el índice dólar no muestra mayores cambios. El USDMXN desciende a $18.53 (-7 cts.). El precio del petróleo WTI repunta a 75.9 dpb (+0.7%); el oro se deprecia 0.2%.

EE. UU.: Anuncio Fed; seguro desempleo. En línea con lo esperado y por decisión unánime, la Fed elevó el rango de los fondos federales a 4.50-4.75% (+25 pb.). Se afirmó que la inflación se moderó algo, pero es todavía elevada; se requerirán más ajustes en las tasas de interés. La semana pasada se registraron 183 mil nuevos reclamos por seguro de desempleo por debajo del dato previo (186 mil) y de las proyecciones del consenso (195 mil).

RU: Anuncio BoE. Como se esperaba, elevó la tasa a 4.00% (+50 pb.), su mayor nivel desde 2008. La decisión fue por mayoría (7-2); los disidentes votaron por dejar el referencial sin cambios. Adelanta que, si hay evidencia de mayores presiones inflacionarias, se requerirá apretar más la política monetaria.

EZ: Anuncio BCE. Elevó las tasas de interés en 50 pb. (depósitos 2.50%, refinanciamiento 3.00%, préstamo marginal 3.25%), como era esperado; adelantó que las tasas se volverían a ajustar en 50 pb. en marzo. También confirmó la reducción en el programa de compra de activos a partir de marzo (15 mmde / mes).

MX: Ventas de autos enero. Se comercializaron 94.4 mil unidades, superando lo visto un año atrás (78.6 mil), pero se mantiene debajo de los 104.9 mil de enero 2020, antes de la pandemia.

A seguir. Las órdenes fabriles para diciembre en los EE. UU. y los PMI para enero en CHI.

Bursátil

Decisión de la Fed y reportes de tecnológicas. Los futuros de los índices accionarios estadounidenses operan con movimientos mixtos, asimilando el anuncio de política monetaria de la Reserva Federal que el día de ayer, donde de acuerdo con lo esperado se decidió un incremento de 25 pb en la tasa de referencia para ubicarla en el rango de 4.5%-4.75%. J. Powell, presidente del organismo, señaló que esperarían un par de incrementos más en lo que resta del año y que por ahora no anticipan reducciones en tasas. En temas corporativos, las acciones del sector tecnológico ven impulso en el reporte trimestral de Meta, el cual superó estimados. Hoy también destacan los reportes de compañías como: Apple, Alphabet, Amazon, Ford Motor y Starbucks. Respecto a la publicación de cifras económicas en EEUU, las solicitudes semanales de seguros por desempleo se ubicaron en 183 mil, cifra por debajo de las 200 mil esperadas por el consenso. En Europa, hoy destaca la decisión de política monetaria del BCE y las palabras de C. Lagarde, presidenta del organismo. En México, se espera el reporte de Fibra Macquarie.

Positivo

- META: Reportó mejor a lo esperado, y enunció una recompra de acciones de USD$40,000 millones

- ALIGN TECHNOLOGY: Finalizó con utilidades e ingresos mejores a los esperados, y también anunció la recompra de hasta USD$1,000 millones en acciones.

- TESLA: Circula en medios que la compañía incrementará la producción de su fábrica de Shanghái a casi 20,000 vehículos por semana durante febrero y marzo.

Neutral

- HCITY: Anunció la apertura de los Hoteles City Express Plus Guadalajara Providencia, City Express Plus Mazatlán y el Acuerdo de Ambas Partes para la Conclusión del Contrato de Franquicia del Hotel City Express Plus Satélite.

- ALSEA: En la Asamblea General Ordinaria y Extraordinaria de Accionistas del 27 de enero de 2023, Christine Kenna y Gabriela Garza han sido nombradas para formar parte del Consejo de administración de Alsea

Negativo

- MERCK: A pesar de reportar USD$0.08 por arriba de lo esperado y presentar ingresos por arriba del consenso, cae en preapertura derivado de una menor expectativa de ventas y utilidades en 2023.

- HONEYWELL: Presentó un reporte por debajo de lo esperado en términos de ingresos, en términos de utilidades superaron el estimado; sin embargo, cae en preapertura.

Mercado de dinero

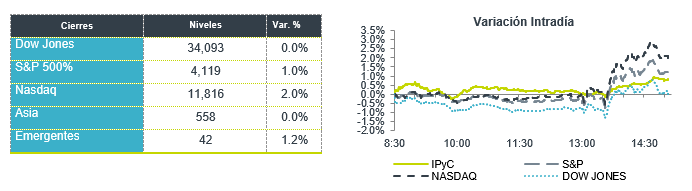

El bono mexicano de 10 años valuó en 8.64% (-5pb) y el spread de tasas contra el bono estadounidense en 522pb. La curva de Mbonos bajó -5pb, siguiendo la baja en las tasas de los bonos en EEUU que tomaron con mucho ánimo la declaración de Jerome Powell donde comentó que sí ha habido progreso en el combate de la inflación, interpretando que se está ya cerca del fin del ciclo de restricción monetaria, minimizando el escenario de que tengan que subir tasas más allá del 5% proyectado todavía por el mercado.

En la apertura, esperamos que los Mbonos se aprecien nuevamente, así como lo hacen los bonos en EEUU aún con ánimo por la percepción menos restrictiva de la FED y que tanto el BCE como el BoE subieron los 50pb que estaba estimando el mercado, sin dar alguna sorpresa adicional. El bono estadounidense de 10 años cerró en 3.42% (-9pb) y hoy baja a 3.37%.

Te recomendamos

CLIMA DE APERTURA: Soleado

Accionario: Reportes en torno a un posible ablandamiento de la postura monetaria de la Fed, la apertura del gobierno italiano para revisar su…

CLIMA DE APERTURA: Soleado

Accionario: El balance positivo de los resultados trimestrales de compañías del sector bancario, así como un mayor dinamismo a lo esperado en las…