Económico

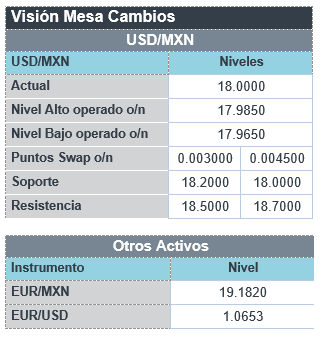

Perspectiva. Prevemos pocos catalizadores para la sesión de hoy, a la espera de los testimonios semestrales de J. Powell ante el Congreso (martes, miércoles) y la publicación de las nóminas no agrícolas en los EE. UU. (viernes). El rendimiento del treasury a 10 años (3.92%, -3.5 pb.) continúa descendiendo tras haber superado el nivel psicológico de 4.0% el jueves pasado; el índice dólar (-0.1%) presenta pocos cambios. El USDMXN rebota esta mañana a $19.02 (+ 6 cts.), tras caer 46 cts. la semana pasada. El precio del petróleo WTI (78.8 dpb, -1.2%) se debilita después de que el gobierno chino estableciera una meta de crecimiento económico menor a lo esperado (5.0%); el oro se deprecia 0.3%.

MX: Consumo privado; inversión FB; producción autos. El consumo creció 1.0% m/m (cifras ajustadas) en diciembre, su mejor expansión en 10 lecturas y recuperándose del retroceso de noviembre (-0.7%); a tasa anual subió 3.8%. También en diciembre, la inversión fija bruta avanzó 2.7% m/m (cifras ajustadas), hilando tres meses al alza; la variación anual se aceleró a 10.3%. En febrero, se produjeron 295.8 mil vehículos, 23.0% más que en 2022 y 6.0% menos que en 2019.

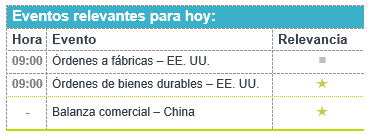

A seguir. Hoy, subastas de mercado de dinero y las órdenes fabriles para enero en los EE. UU. Más adelante en la semana, cifras para febrero de nóminas no agrícolas en los EE. UU., y de inflación en CHI y MX, además de declaraciones de la Presidente del BCE y la comparecencia ante el Congreso de J. Powell.

Bursátil

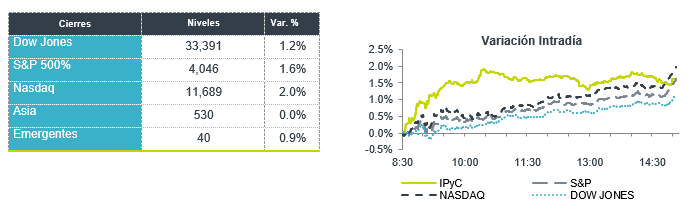

Semana de Empleo. Los futuros de los mercados accionarios estadounidenses operan en terreno positivo, en una semana en que los inversionistas estarán atentos a la publicación de datos económicos, principalmente la nómina no agrícola al mes de febrero que se conocerá el viernes, y donde estiman la generación de 225,000 empleos vs 517 000 del mes previo. A los datos económicos se suma el testimonio ante el Congreso el martes y el miércoles del presidente de la Fed, Jerome Powell, donde esperan obtener algo de información sobre como estiman el desempeño de la inflación y como moverán las tasas en el futuro. A nivel internacional destaca los señalamientos de China, donde estiman que en 2023 crecerá el PIB en 5.0%, vs la estimación de que en 2022 creció 2.0%. El gobierno del país asiático señaló que estaría evaluando más apoyos al sector de chips para mitigar el efecto de las restricciones de EEUU. En la parte corporativa de EEUU ya reportaron 493 emisoras de las 500 del S&P, donde el 67.7% fue arriba de lo esperado y las utilidades retrocedieron 3.2% a/a, mientras que excluyendo el sector energía la caída fue de 7.4% a/a. Esta semana se esperan los reportes de Adidas, Gap y Dick’s Sporting Good.

Positivo

- APPLE: Circula en medios que la compañía podría estar lanzando un dispositivo de realidad mixta este año.

- AHMSA: Anunciaron el viernes que suscribieron con fecha del 20 de febrero un acuerdo marco con un grupo de inversionistas extranjeros para el traspaso de la mayoría accionaria de AHMSA, el acuerdo contempla una aportación inicial de capital de trabajo por USD$200 mil millones.

- GAP: Durante febrero el tráfico de pasajeros incrementó 3% a/a.

Neutral

- S&P BMV/ IPC: Resultados del cambio de muestra semestral: Salen SITES1 “A-1” y LASITES”B-1”; entra: LAB “B”.

- SORIANA: Dio a conocer su guía para 2023, donde espera un incremento ventas mismas tiendas entre 8.0% y 9.0% y un monto entre P$6,000 y P$7,000 millones para su plan de inversión 2023.

Negativo

- SILVERGATE CAPITAL: Continúa presentando caídas después de que la semana pasada advirtiera sobre su capacidad para continuar como negocio en marcha.

- LORDSTOWN MOTORS: Anunció que tiene más de USD$220 millones en efectivo y que derivado de que tuvo que detener la producción de su camioneta eléctrica solo había entregado 3 de este modelo.

Mercado de dinero

El bono mexicano de 10 años valuó en 9.30% (-8pb) y el spread de tasas contra el bono estadounidense en 534pb. La curva de Mbonos se apreció, con una baja promedio de -7pb, una vez que se detiene el alza de los bonos en EEUU luego de hacer niveles máximos desde noviembre.

En la apertura, esperamos que los Mbonos se aprecien nuevamente, siguiendo la relajación en las tasas de los bonos en EEUU y en Europa; centrando hoy la atención en el ajuste a la baja que hacen los líderes chinos para el objetivo del crecimiento económico (dejándolo en 5%), quedando a la espera mañana del reporte semestral de Política Monetaria que hace Jerome Powell ante el Senado, sin olvidar también el reporte de empleo que se publica este viernes. El bono estadounidense de 10 años cerró en 3.96% (-10pb) y hoy baja a 3.90%.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…