Económico

Perspectiva. No descartamos que prevalezca un sentimiento de aversión al riesgo ante la expectativa de un mayor apretamiento monetario, tras las declaraciones de algunos miembros de la Fed, y a pesar de los datos laborales de EE. UU. que se conocieron esta mañana. Por otro lado, los mercados seguirán atentos a la visita de J. Yellen a China (llamó a que la competencia entre los dos países no se convierta en una confrontación directa). Asimilando las nóminas no agrícolas, el rendimiento del treasury a 10 años se ubica en 4.08%, mientras que el dólar se depreció 0.3% frente a las principales monedas de la cesta de divisas; el USDMXN sube 2 cts y abre en $17.24.

EE. UU.: Nóminas no agrícolas; miembros Fed. Durante junio se crearon 209 mil nuevos puestos de trabajo, por debajo de los 225 mil esperado y de los 306 mil del mes anterior. La tasa de desempleo se moderó en el margen a 3.6%, pese a que la participación laboral se mantuvo en 62.6%, en ambos casos en línea con lo esperado. Los salarios crecieron 0.4% m/m (0.3% esp.) y 4.4% a/a (4.2% esp.), respectivamente. La Presidente de la Fed de Dallas, L. Logan, estimó que será necesario seguir ajustando la tasa de interés, considerando la fortaleza del mercado laboral.

MX: Inflación; minutas Banxico; producción de autos. La inflación al consumidor se desaceleró ligeramente menos de lo esperado durante junio (5.06% vs 5.02%), no obstante registró su menor variación en 27 meses. Nuevamente, la moderación fue generalizada y liderada por el componente no subyacente, que exhibió su menor variación en 38 lecturas (-0.36%). En las últimas minutas del Banxico, se mostró la intención de los miembros de mantener la tasa de interés elevada por el tiempo que sea necesario hasta hacer converger la inflación a su objetivo del 3.0%. En junio, la producción de autos creció 16.1% a/a (331.7 mda), y la exportación 20.5% (286.3 mda).

A seguir. Más adelante, las declaraciones de la Presidente del BCE, C. Lagarde; la próxima semana la publicación de la inflación en EE. UU. y China, los comentarios de algunos miembros de la Fed y el Beige Book.

Bursátil

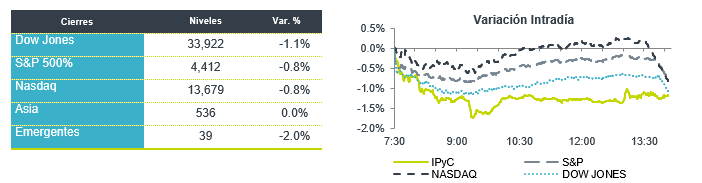

Digieren dato de empleo. Los futuros de los mercados accionarios estadounidenses se ubican en a la baja, analizan los datos de la Nómina no Agrícola que se ubicó en 209 mi desde un esperado de 225 mil y de dato previo de 339mil. La tasa de desempleo se ubicó en 3.6% en línea con lo esperado, mientras que los salarios fueron de 4.4% mayor al 4.2% esperado. Los inversionistas analizan está información para ver si la FED realizará un nuevo aumento de tasas en la reunión del mes de julio, tal como lo señalo de tener un endurecimiento mayor de la política monetaria. En el balance semanal los mercados marcan una semana corta y con racha negativo donde el S&P 500 ha bajado un 0.9 %, el Nasdaq Composite 0.8 % y el Dow Jones Industrial 1.4%. En temas internacionales. la secretaria del Tesoro de EEUU, Janet Yellen, inició dos días de conversaciones con funcionarios chinos en Beijing busca mejorar las tensiones entre EEUU y China.

Positivo

- BIOGEN: La FDA aprobó el medicamento de la farmacéutica contra Alzheimer, Medicare anunció que cubrirá los pagos del tratamiento.

- ALIBABA: Circula en medios que lanzó su herramienta de IA , así mismo su filial Ant Group se enfrenta a una multa de USD$1,100 millones por parte de las autoridades chinas

- META: Después de superar los 30 millones de usuarios en Threads sube marginalmente en pre mercado.

Neutral

- GCARSO: Anunció unaOferta Pública de Adquisición por la totalidad de los títulos en circulación de Grupo Sanborns, correspondientes aproximadamente al 0.1288 cel capital social.

Negativo

- LEVI STRAUSS: Después de recortar su guía para el 2023, esperando utilidades en un rango de USD$1.10 -USD$1.20 por acción cae en pre mercado 7.7%

- TESLA: Circula en medios que la compañía anunció un nuevo reembolso en efectivo en China y despidió a algunos trabajadores en Shanghái.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.87% (+9pb) y el spread de tasas contra el bono estadounidense queda en 484pb. La curva de Mbonos subió +9pb en promedio, en línea con la fuerte depreciación que se observó en las tasas de los bonos en EEUU que se vieron afectados desde temprano por los buenos resultados publicados tanto en el sector de empleo como en el de servicios, anticipando mayor restricción monetaria por parte de la FED. El bono de 10 años en EEUU cerró en 4.03% (+8pb) y hoy sube a 4.07%.

En la apertura, esperamos que los Mbonos extiendan la depreciación observada ayer, así como lo hacen los bonos estadounidenses tras publicarse el Reporte de Empleo que, aunque muestra una adición de plazas menor a lo que se tenía estimado, en el componente de crecimiento salarial hay un crecimiento marginalmente por arriba de lo que se esperaba aunado a una baja en la tasa de desempleo de 3.7% a 3.6% de mes a mes. Al mismo tiempo, en México se publicó la inflación ligeramente por arriba de estimados tanto en el indicador general como en el subyacente, datos que podrían estar diluyendo un poco el escenario de que Banxico adelante las bajas de tasas a finales de este año ya que sería difícil hacerlo si la inflación no cede tanto como está proyectado.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…