Resultados 2T23

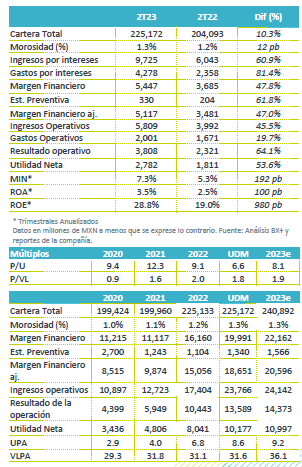

Crecimiento en cartera – Al 2T23 el crecimiento en cartera de crédito de Bajío fue de 10.3% a/a, mientras que la morosidad se mantuvo controlada en un nivel de 1.3%.

Margen financiero – El margen financiero antes de reservas incrementó 47.8% a/a, mientras que las estimaciones preventivas aumentaron 61.8% a/a, con lo que el margen ajustado creció 47.0% a/a.

Mejora eficiencia pese a crecimiento en gastos – Los gastos operativos continuaron creciendo a doble digito (+19.7% a/a); sin embargo, crecen por debajo de los ingresos (+45.5% a/a), por lo que siguió mejorando el índice de eficiencia.

Alto crecimiento en utilidades, en línea con lo esperado – La utilidad neta creció un 53.6% a/a, cifra ligeramente por arriba de nuestro estimado y por el consenso.

Sensibilidad positiva a tasas de interés – El MIN trimestral se ubicó en 7.26% desde 5.34% en el 2T22. La expansión de 192 pb en margen se explica en 41 pb por una mejora en mezcla de portafolio y 151 pb debido a la sensibilidad a la TIIE. En ese sentido, de acuerdo con Bajío, al 2T23 la sensibilidad del MIN es de 26 pb por cada incremento de 100 pb en TIIE, lo que equivale a P$795 millones en ingresos y P$500 en utilidad neta, para un año completo. Bajío ha reducido paulatinamente su sensibilidad a tasas, aunque permanece alta. En 4T22 la sensibilidad del MIN era de 34 pb por cada aumento de 100 pb en tasas.

Buen desempeño en otros ingresos – Los ingresos distintos al margen financiero registraron las siguientes variaciones a/a: Comisiones netas +28.8% a/a; Intermediación +11.8% a/a y Otros -11.9%.

Mejora en índice de eficiencia a pesar de crecimiento de doble en gastos – Los gastos de operación incrementaron 19.7% a/a, en donde salarios y beneficios, que es el principal rubro (49.0% de los gastos totales), aumentó 21.2% a/a; sin embargo, los ingresos continuaron creciendo a tasa mayor que los gastos (+45.5% a/a), por lo que el índice de eficiencia mejoró ubicándose en 32.6% desde 39.8% en 2T22. La guía de Bajío para 2023 es de un índice menor a 35%.

Capitalización adecuada – El índice de capitalización (ICAP) preliminar al cierre de 2T23 se ubicó en 15.7%, nivel que ya descuenta el pago de dividendos realizado en mayo.

Buen reporte – Consideramos que el reporte de Bajío es positivo debido a que sigue reflejando el efecto de la sensibilidad del banco a las tasas de interés. La utilidad neta se ubicó ligeramente arriba de expectativas, lo cual podría estar descontado en parte por el mercado, debido al repunte en el precio de la acción observado en el mes.

Te recomendamos

Trimestral – Banco del Bajío 4T22

Resultados 4T22 Cierra 2022 con resultados positivos – Los resultados de Bajío al 4T22 registraron un repunte en crecimiento en cartera, además de…

Trimestral – Banco del Bajío 3T22

Resultados 3T22 Continúa buena tendencia, resultados positivos – Los resultados de Bajío continuaron registrando una tendencia positiva, mostrando un…