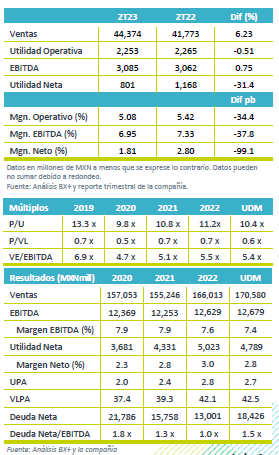

Resultados 2T23

Reporte débil – Los resultados fueron por debajo de nuestras expectativas en todos sus rubros, pero en línea con el consenso a nivel de ingresos y EBITDA, no así a nivel neto, donde fue muy inferior a las expectativas del mercado.

VMT crecen a menor ritmo que sector – La emisora reportó un ritmo de crecimiento en ventas mismas tiendas de 5.3% a/a, cifra por debajo de lo reportado por las empresas de autoservicio de la ANTAD de 8.1% a/a en el mismo periodo. Las ventas totales incrementaron 6.2% a/a, como resultado del desempeño en VMT y de la apertura de nuevas unidades, así como el desempeño en el segmento inmobiliario.

Retroceso en Rentabilidad – El EBITDA creció 0.7% a/a, con una baja de 38 pb en margen por el alza en costos de personal, mercadotecnia, y energéticos,

Utilidad Neta – La utilidad neta retrocedió 31.4% a/a por mayores gastos financieros e impuestos.

Ventas debajo de sector pese a Julio Regalado – Los ingresos de la compañía avanzaron 6.2% a/a, en un trimestre que incorpora el inicio de las ventas de su campaña promocional más fuerte en el año. A esto se suma el desempeño del formato City Club y Super, así como el mejor desempeño de los ingresos en el segmento inmobiliario. Las ventas a unidades iguales incrementaron 5.3% a/a, frente al avance de 8.1% a/a del sector de tiendas de autoservicio de la ANTAD. Las ventas reflejan la contribución de 6 aperturas y 4 cierres.

Mayores gastos – El margen bruto presentó una expansión de 10 pb al ubicarse en 21.9%, ante el desempeño de productos de mayor margen. Por su parte, los gastos crecieron 10.5% a/a, reflejando el impacto de un mayor gasto de nómina, energía y de publicidad. Derivado de lo anterior, el margen EBITDA mostró una contracción de 38 pb con un avance marginal de 0.7% a/a.

Crece costo financiero – El costo financiero neto creció 19.6% a/a como resultado de un menor producto financiero y el incremento de 38% a/a en el costo de la deuda, relacionado con el alza en las tasas de interés (TIIE).

Utilidad – La utilidad neta retrocedió 31.4% a/a como resultado de un mayor CIF y de una mayor tasa de impuestos.

Deuda – La deuda bancaria y bursátil se ubicó en P$12,568 mn, una disminución de 3.5% a/a contra el año anterior. La razón deuda neta/EBITDA (incluyendo arrendamientos) se ubicó en 1.5 x.

Perspectiva Neutral – Soriana sigue presentando un ritmo de crecimiento en ventas por debajo de las que reporta el sector de Autoservicio. Consideramos que la empresa sigue afectada en un entorno competitivo más agresivo, lo que podría mantenerse a lo largo del año. De lado positivo, creemos que la empresa ha logrado mantener avance en margen bruto a pesar de la estrategia en precios bajo, por las eficiencias que se han generado con el desplazamiento de productos de mayor margen. Lo anterior creemos le permitirá compensar el efecto de mayores gastos operativos relacionados con personal y de energía. Derivado de lo anterior creemos que lograría mantener estos niveles de rentabilidad a lo largo del año.

Te recomendamos

Trimestral – Organización Soriana 1T23

Resultados 1T23 Débiles Resultados – Los resultados quedaron por debajo de nuestras expectativas, pero en línea con el consenso, solamente la…

Trimestral – Organización Soriana 3T22

Resultados 3T22 Resultados Positivos – Soriana está presentando resultados positivos, pero por debajo de nuestras estimaciones a nivel de EBITDA, y…