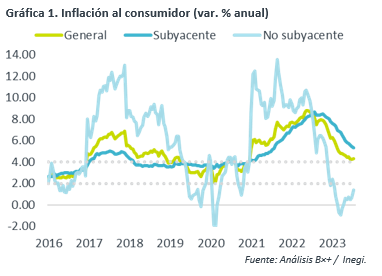

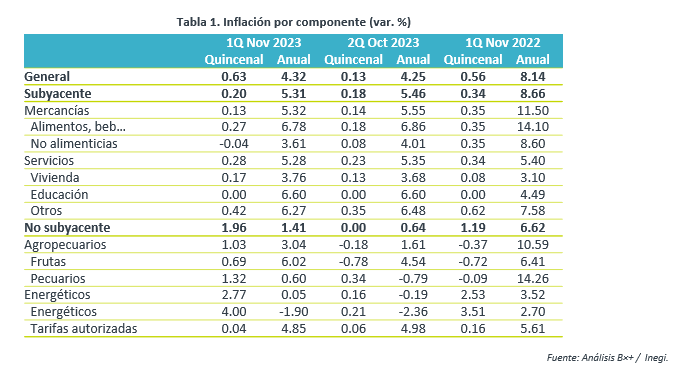

- Noticia: La inflación al consumidor durante la 1Q de noviembre creció 4.32% a/a, por encima del 4.26% proyectado por GFB×+ (consenso: 4.30%). El índice subyacente* se expandió 5.31%, trivialmente debajo de nuestro estimado y el del consenso (5.33%).

- Relevante: La inflación interanual rebotó por la reversión parcial de las caídas previas en el índice no subyacente; el subyacente se mantuvo a la baja, particularmente por la desaceleración en mercancías no alimenticias.

- Implicación: Reiteramos nuestra previsión de que Banco de México mantenga la tasa objetivo en 11.25% en lo que resta del año, dado que el dato revelado hoy quedó apenas arriba de nuestras proyecciones y que el Banco Central adelantó que mantendría las tasas en su nivel actual por “cierto tiempo”.

Inflación quincenal: Estacionalidad electricidad, adelanto del BF

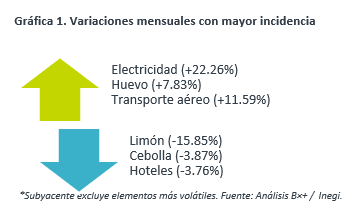

La inflación quincenal se vio principalmente presionada por el índice no subyacente. En particular, destacó el alza en energéticos, donde el incremento en tarifas eléctricas, por el fin del programa de temporada cálida en 11 ciudades del país, eclipsó el descenso en gasolinas y gas LP.

Dentro del subyacente, destacó el retroceso en mercancías no alimenticias (electrodomésticos, recreativos), posiblemente por el adelanto en algunos descuentos previo a la campaña promocional de El Buen Fin (17-20 noviembre). Así mismo, tuvieron lugar alzas en precios de transporte aéreo, por el feriado de inicio de mes.

Repunte interanual por reversión parcial en no subyacente

La variación interanual experimentó un rebote, siendo la mayor en tres lecturas. Esto, al tiempo que el índice no subyacente continúa revirtiendo parte de las caídas observadas a mediados de año, particularmente en energéticos.

El índice subyacente hiló 19 lecturas a la baja y creció a su menor ritmo desde octubre de 2021. Gran parte de la desaceleración continúa explicándose por el apartado de mercancías, ante la dilución de los choques de años pasados (pandemia, guerra Ucrania), la apreciación cambiaria y un aparente enfriamiento en el consumo de bienes (ver: Eco ventas). En particular, las no alimenticias se moderaron notablemente en esta lectura, lo que podría asociarse al adelanto de las campañas promocionales de El Buen Fin en algunos comercios. Por su parte, los servicios han cedido con menos claridad. La aceleración en el rubro de vivienda fue contrarrestada por cierto enfriamiento en aquellos distintos a vivienda y educación, aunque estos todavía presentan variaciones elevadas.

Banxico no ajustará tasas en lo que resta del año

Proyectamos que la inflación interanual se acelere un poco más al cierre de año, ante una parcial reversión en el índice no subyacente, particularmente en el rubro de energía. A partir del 1T24, retomaría su tendencia descendente, conforme se vaya enfriando la actividad económica y las presiones de demanda, y se terminen de diluir los choques de años pasados.

Sin embargo, prevemos que la inflación vuelva al rango de tolerancia de Banco de México (3.0% +/- 1.0%) hasta el 1T25. En buena medida, reflejando cierta renuencia a disminuir en el componente de los servicios, dentro del índice subyacente, como producto de un mercado laboral estrecho (presiones salariales).

El dato revelado hoy vino apenas arriba de nuestras proyecciones. Por su parte, en su último anuncio de política monetaria, Banxico ajustó su guía futura, indicando que “será necesario dejar la tasa objetivo en su nivel actual por cierto tiempo”, cuando antes afirmaba que esto sería por “un periodo prolongado”. Considerando todo lo anterior, reafirmamos nuestro pronóstico de cierre de año para la tasa de interés objetivo en 11.25%, y que esta pudiera empezar a bajar en febrero o marzo de 2024.

Te recomendamos

ECONOTRIS: INFLACIÓN MX: 1Q Marzo Mantiene Alza

NOTICIA: Se publicó la inflación correspondiente a la primera quincena de marzo. El dato arrojó una variación anual de 5.29% para el índice general,…

ECONOTRIS: EUA: Inflación Moderada en Noviembre

NOTICIA: En EUA, la inflación general de noviembre mostró una variación mensual de 0.2%, en línea con lo esperado por el consenso. En su variación…