Hay más incertidumbre, pero que no “panda el cúnico”

A raíz de la elección del 2 de junio, aumentó el riesgo de que se materializaran ajustes a la Constitución que erosionen el marco institucional y, a su vez, a la confianza, la inversión y el crecimiento económico, especialmente en el largo plazo. Lo anterior no estaba contemplado en nuestro escenario base. Por otro lado, todavía prevemos que prevalezcan algunos ejes estructurales que permitan que la economía mexicana siga expandiéndose. Por ello, mantuvimos nuestro pronóstico del PIB para 2024, mientras que ajustamos de forma moderada los estimados para los próximos años.

Inflación enfrentará un panorama más incierto

Aunque un menor crecimiento económico ayudará a que la inflación ceda algo más, una reversión en la apreciación cambiaria puede generar –de ser sostenida- que reboten los precios de ciertas mercancías. Además, un mercado laboral apretado y una agresiva política de salarios mínimos limitarán la moderación en la inflación de servicios.

Banxico con menor margen de acción

El último comunicado de Banxico mostró algunos tonos más laxos a lo que esperábamos. Sin embargo, decidimos elevar nuestro pronóstico para el objetivo de la tasa de interés, en función de: i) un entorno inflacionario que consideramos más incierto y donde persisten riesgos al alza; ii) la reciente volatilidad financiera; y, iii) menos recortes esperados en el objetivo de los fondos federales del Fed.

Tipo de cambio

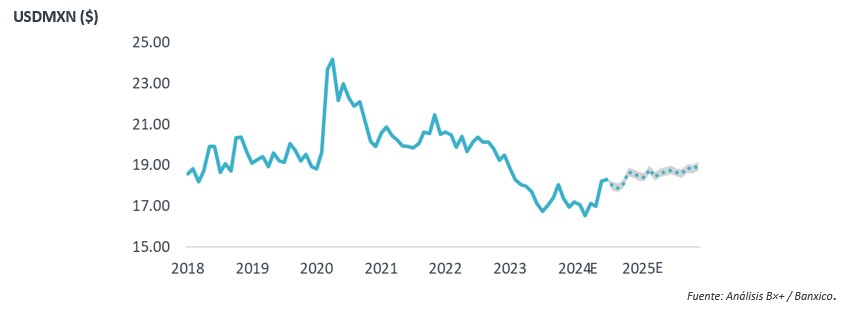

Aunque parece que encontró algo de estabilidad al cierre de este mes, el tipo de cambio podría volver a presentar episodios de volatilidad hacia adelante (elecciones EE. UU.). Además, si se llegara a erosionar el marco institucional, es posible que se perciba un mayor riesgo hacia el país. Por otro lado, anticipamos que lo anterior sea contrarrestado en parte por un alto diferencial de tasas Banxico-Fed en lo que resta del año y durante parte de 2025, entre otros factores. Así, estimamos que el tipo de cambio cierre 2024 entre $18.3-18.7.

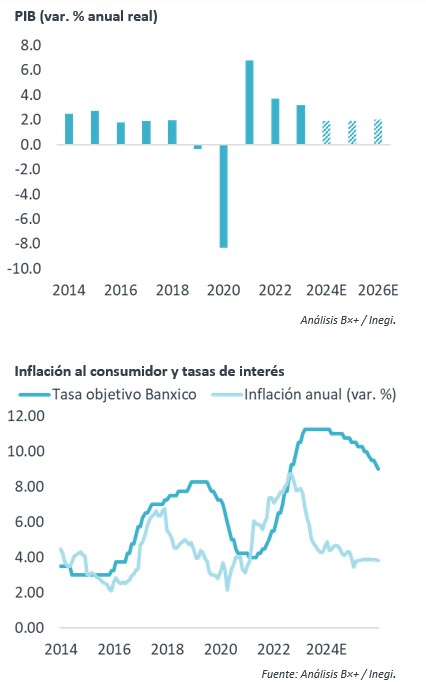

Mantenemos PIB 2024 en 1.9%, pero afinamos perspectiva de mediano plazo

En el último mes aumentó la incertidumbre respecto a la economía mexicana. Sin embargo, con la información disponible al momento, y asumiendo que no tiene lugar un deterioro severo en el marco institucional y se mantienen vigentes algunos ejes clave para el crecimiento económico (e. g. nearshoring), decidimos mantener sin cambios nuestro pronóstico del PIB para 2024, y ajustar ligeramente las previsiones para los siguientes años.

En primer lugar, el resultado de la elección del 2 de junio elevó el riesgo de que el partido en el poder realice modificaciones a la Constitución, si bien faltan aclararse algunas controversias al respecto (i. e. sobrerrepresentación en Cámara de Diputados). Particularmente, medidas propuestas en materia judicial, electoral y de organismos autónomos pueden derivar en una mayor concentración del poder y la erosión del marco institucional del país. Esto a su vez produciría un entorno menos favorable para la inversión y el crecimiento económico, especialmente en el mediano plazo. No obstante, la futura administración federal apunta a ser más flexible en unos temas clave, como el energético y la política exterior; reafirmó su compromiso con la estabilidad fiscal y el respeto a la autonomía de Banxico; y, enfrentará diversos contrapesos externos, como los acuerdos comerciales (el T-MEC se revisará en 2026).

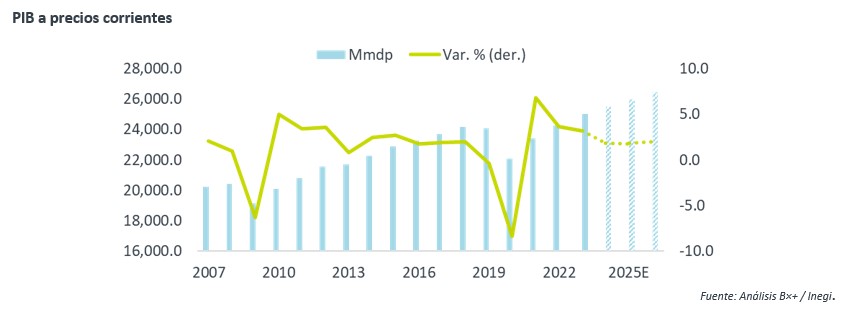

Un segundo elemento que pudiera reducir o aumentar la incertidumbre radica en que si -como lo prometió- la próxima administración cumplirá las metas fiscales para 2025. La Secretaría de Hacienda estima que, tras subir a casi 6% del PIB este año, el déficit público bajaría a 3% en 2025, conforme se disipen gastos “de una sola vez” (e. g. conclusión de obras insignia) y el costo financiero sea aliviado por menores tasas de interés. Sin embargo, existen diversos elementos que pueden dificultar dicha tarea, ya sea por el efecto sobre los ingresos de un menor crecimiento económico, o presiones al gasto asociados a los programas sociales, las pensiones, los apoyos a Pemex y el elevado costo financiero.

En tercer lugar, se encuentran las elecciones presidenciales de noviembre en los EE. UU., las cuales cobran relevancia al considerar que en 2026 está programada la revisión del acuerdo comercial de América del Norte (T-MEC). Es probable que dicha revisión sea álgida en diversos puntos, que pueden ir más allá de sectores clave (automotriz) y de las controversias actuales (maíz transgénico, política energética de México), especialmente con un regreso de Donald Trump a la Casa Blanca. Por ejemplo, también podrían abordarse las quejas relacionadas con que el creciente déficit comercial de México con China se deba a que varios productos de origen chino son introducidos al mercado estadounidense a través de nuestro país.

Por otro lado, existen otros factores que continuarán explicando el crecimiento económico del país en los próximos años. En este sentido, el mercado laboral se mantendría relativamente sólido. Incluso si se llegara a moderar algo la generación de empleo, prevemos que la tasa de desocupación continue debajo de su promedio histórico. Esto permitiría al consumo privado expandirse, si bien la elevada inflación y las altas tasas de interés –aunque bajarán algo- le jugarán en contra.

En el frente externo, para 2025 y 2026 se estima que la actividad industrial en los EE. UU. se acelere. Adicionalmente, el reagrupamiento en las cadenas mundiales de suministro continuará atrayendo inversiones al país y contribuyendo a que las exportaciones mexicanas eleven su participación en el mercado norteamericano. Sin embargo, reconocemos que esto último será parcialmente limitado por la insuficiencia en materia de energía, agua, mano de obra e infraestructura, así como por retos en materia de seguridad pública y un estado de derecho posiblemente más deteriorado.

Decidimos mantener el pronóstico de crecimiento del PIB para este año en 1.9% (1.8-2.0%); para 2025 estimamos un ritmo similar, pues el efecto de la consolidación fiscal sería compensado por el de un mejor dinamismo externo (reactivación industria EE. UU.); y, para 2026 prevemos una expansión de 2.0% (1.9-2.1%). Todo lo anterior está sustentado en que se mantendrán los ejes del crecimiento mencionados anteriormente y, además, asumiendo que: i) el marco institucional y la confianza en el país no sufren un deterioro severo; ii) Hacienda realiza un esfuerzo importante por consolidar las finanzas públicas, que sea visto con buenos ojos por parte de agencias calificadoras e inversionistas, incluso si el déficit no llega a la meta de 3% del PIB en 2025; y, iii) pese a potenciales amenazas de cancelarlo, especialmente si Donald Trump resulta electo como Presidente de los EE. UU., se decide dar continuidad al T-MEC.

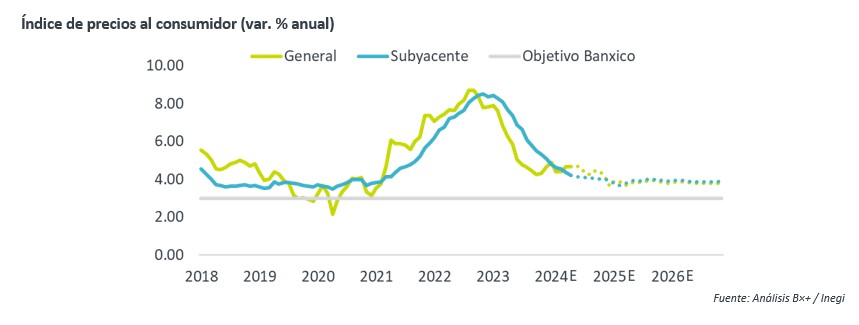

Panorama más incierto para inflación, menor margen para Banxico

Todavía prevemos que un menor crecimiento económico contribuya a que la inflación ceda algo más. Por otro lado, la dilución de choques de años previos difícilmente ayudará más al proceso desinflacionario. Más aún, si la depreciación cambiaria es sostenida, los precios de ciertos bienes rebotarían en los próximos meses. Además, un mercado laboral apretado y una política agresiva de salarios mínimos evitarán que la inflación en servicios se normalice rápidamente. Así mismo, existe el riesgo de que -tras un periodo prolongado de alta inflación- las expectativas de precios de los agentes económicos se anclen encima del 3%, limitando más el descenso en la inflación. Finalmente, la latencia de tensiones geopolíticas y eventos climáticos adversos pueden mantener elevados los precios de energía y alimentos frescos.

Si bien decidimos mantener nuestros pronósticos de inflación para el cierre de este y el siguiente año en 4.0 y 3.8% a/a, respectivamente, consideramos que nuestro escenario es más susceptible que antes a riesgos al alza.

Incluso considerando el tono menos restrictivo en el comunicado del anuncio de la política monetaria de ayer (ver: Eco Banxico), un panorama más incierto para la inflación, la reciente volatilidad financiera y una Fed más reacia a recortar el objetivo de los fondos federales (ver: Eco Fed) nos lleva a estimar un menor margen de maniobra para Banxico. Por lo tanto, recientemente elevamos nuestro pronóstico para el cierre de año de la tasa de interés objetivo de Banxico, a un rango de entre 10.50 y 11.00%.

Tipo de cambio: Después de la tormenta… ¿vendrá la calma?

Tras depreciarse en las primeras dos semanas de junio, el tipo de cambio aparentemente encontró un poco más de estabilidad. Sin embargo, difícilmente volverá a cotizar en los niveles previos a las elecciones, pues es probable que este se vea afectado por una percepción de riesgo hacia al país algo mayor, especialmente si efectivamente se concreta un deterioro en el marco institucional. Además, en un entorno de alta incertidumbre, pueden resurgir episodios de marcada volatilidad a raíz de eventos específicos (e. g. elecciones EE. UU.).

Por otro lado, otros factores pueden funcionar como ancla: i) un elevado diferencial de tasas Banxico-Fed, si bien este podría disminuir algo en 2025; ii) la sólida posición externa del país; y, iii) una calificación crediticia en grado de inversión, si las finanzas públicas –y el marco macroeconómico general- no se deterioran significativamente.

Tomando en cuenta todo lo anterior, revisamos nuestro pronóstico del USDMXN al cierre de 2024 a un rango de $18.3-18.7; y, para 2025, a $18.7-19.1.

Te recomendamos

Perspectivas B×+: Actualizamos pronóstico USDMXN

Premio” a inversionistas La Reserva Federal (Fed) decidió hoy (ver: Eco Fed) dejar el rango objetivo para los fondos federales en 5-5.25%, con lo que…

Perspectivas B×+: Actualizamos proyección 2022-23 para el USDMXN…

Nueva perspectiva para el MXN El MXN es de las pocas monedas que se han apreciado contra el USD en lo que va del año (+3.6% al cierre de octubre).…