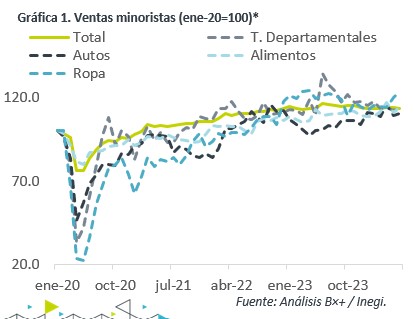

- Noticia: Hace unos momentos, el Inegi publicó el dato de las ventas minoristas para junio, el cual se contrajo 3.9% a/a con cifras originales, y 0.5% m/m con cifras ajustadas por efectos estacionales.

- Relevante: El indicador retrocedió por primera vez desde marzo. Al interior del índice, sólo 20 de sus 23 categorías presentaron un desempeño positivo, con algunos rubros discrecionales liderando las bajas. A tasa anual, el comercio minorista tuvo su peor caída en tres años y medio.

- Implicación: El consumo perderá fuerza con mayor claridad en lo que resta del año, pues ciertos impulsos vistos en la primera mitad comenzarán a disiparse (e. g. programas sociales). Además, la desaceleración económica comenzará a reflejarse en un mayor desempleo, menor confianza, y menor captación de remesas, al tiempo que la inflación y el costo del crédito permanecerán elevadas.

Balance flojo para la primera mitad del año

A tasa anual y con cifras originales, el indicador se contrajo 3.9%, su peor caída desde diciembre de 2020. Si bien se contó con un viernes menos respecto a junio de 2023, hubo un sábado y un domingo más. Así, restando los efectos del calendario, la caída fue más moderada (-2.8%). El crecimiento promedio en el 1S fue nulo.

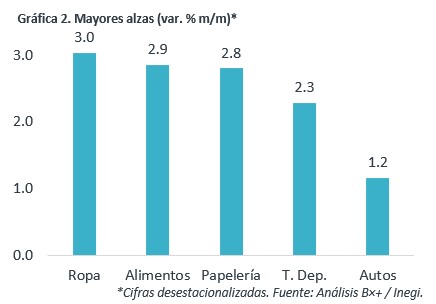

Mensualmente y con cifras ajustadas, el indicador bajó 0.5%, su segunda peor lectura en 2024. Al igual que en mayo, crecieron 10 de 23 componentes. Dentro de los rubros discrecionales, tiendas departamentales y autos rebotaron, mientras que equipo de cómputo, muebles y ventas en línea cayeron.

El retroceso en la actividad comercial vino acompañado por un marginal repunte en la tasa de desempleo (2.7%), aunque se mantuvo cerca de su mínimo histórico. Además, la inflación siguió deteriorando el poder adquisitivo de los hogares, al acelerarse a 4.98% a/a, máximo de 12 meses. Ello opacó la mejora en la confianza de los consumidores (47.4 pts., mayor nivel desde febrero de 2021), y el rebote en las remesas en pesos (19.0% a/a).

Pocos catalizadores hacia adelante

En la segunda mitad del año, el consumo privado continuará presentando retos. Lo cual, supondría que el gasto de los hogares se torne más defensivo.

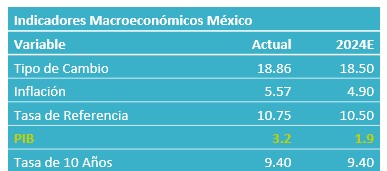

La elevada inflación continuará restringiendo el poder adquisitivo de los hogares. Pese a bajar algo, las tasas de interés todavía limitarán el acceso al financiamiento. Por su parte, en un entorno de desaceleración económica, estimamos que se continúe moderando la generación de empleos y que ello a su vez también afecte a la confianza del consumidor. Finalmente, el crecimiento en las remesas sería limitado ante el enfriamiento en el empleo en los EE. UU., si bien su variación en pesos podría ser favorecida por la depreciación cambiaria.

Te recomendamos

ECONOTRIS: EUA: Crecen Ventas Minoristas

NOTICIA: Las ventas minoristas en EUA crecieron 0.2%, con una desaceleración mensual. Ello obedece a la caída en ventas de gasolina. RELEVANTE:…

ECONOTRIS: Mejoran Ventas Minoristas

En junio, las ventas de los establecimientos minoristas tuvieron un crecimiento de 1.1%, mientras que el consenso estimaba un avance de 1.4% (BX+:…