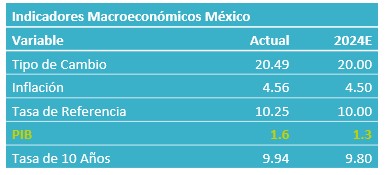

- Noticia: Inegi reveló hoy que el Indicador Global de la Actividad Económica para septiembre creció 0.3% a/a, debajo de lo previsto por nosotros (0.7%) y el consenso (0.5%); mes a mes y con cifras ajustadas, avanzó 0.2%. También se presentó la revisión del PIB al 3T, quedando en 1.6% a/a, contra 1.5% de la estimación oportuna.

- Relevante: La actividad económica se rebotó mes a mes y se recuperó de la baja de agosto, pero la variación interanual se moderó y fue la menor desde noviembre de 2021. El repunte mensual lo explicaron los sectores agropecuario e industrial, mientras que los servicios se debilitaron.

- Implicación: No prevemos catalizadores que permitan que la actividad económica se acelere significativamente en el 4T. Cambios en el marco institucional y el regreso de D. Trump a la Casa Blanca aumentan la incertidumbre sobre el panorama.

Sólido 3T, pero sólo al arranque del periodo

A tasa anual y con cifras originales, se desaceleró de 0.7 a 0.3%, promediando 1.6% el 3T y 1.8% en lo que va de 2024. Con cifras desestacionalizadas, el crecimiento interanual se moderó por segunda lectura al hilo, pasando de 1.3 a 0.8%, mínimo desde noviembre de 2021; la variación mensual rebotó 0.2%, con lo que pudo recuperarse del retroceso de agosto, y el promedio anualizado de los últimos tres meses pasó de 2.2 a 2.8%.

- Agropecuario (0.6% a/a, 1.3% m/m). Rebotó en el 3T conforme se fueron disipando los estragos que ocasionaron las sequías, y, además, la manufactura de alimentos y la exportación agropecuaria evolucionaron favorablemente.

- Industria (0.0% a/a, 0.6% m/m). Mejoró algo en el mes, gracias a al repunte en la edificación y a que la manufactura se aceleró, pese a la debilidad en las exportaciones. No obstante, la tendencia todavía muestra una desaceleración, conforme la construcción de obra civil revierte el impulso del año pasado, derivado de los proyectos insignia del gobierno anterior.

- Servicios (1.1% a/a, -0.1% m/m). Presentaron su menor alza interanual en 30 meses y se contrajeron mes a mes por primera vez desde junio. Destacó la moderación en el comercio, el alojamiento temporal y la preparación de alimentos y bebidas, y el esparcimiento.

Pocos catalizadores para el cierre de año

Aunque la actividad sorprendió en el 3T, las cifras de septiembre confirman una frágil tendencia en el crecimiento económico, la cual estimamos que prevalecerá en el 4T.

El consumo privado todavía encontrará apoyo en la solidez del mercado laboral y el crecimiento en salarios. No obstante, prevemos una moderación adicional en el gasto más discrecional, ya que la generación de empleo ha perdido fuerza, y la inflación y las tasas de interés – aunque han disminuido algo – permanecen elevadas.

La inversión fija bruta continuaría desacelerándose conforme se sigue revirtiendo la expansión del año anterior en la obra pública. Por su parte, la inversión privada enfrenta costos financieros todavía elevados, y una creciente incertidumbre asociada a las reformas constitucionales en el país y al resultado de la elección presidencial en los EE. UU. En el mediano y largo plazo, ajustes en el marco institucional que erosionen la certidumbre jurídica en el país limitarían la atracción de nuevas inversiones, incluso aquellas asociadas al reordenamiento industrial.

Finalmente, la exportación mantendría cierta atonía en el corto plazo, pues los indicadores oportunos de la actividad industrial en los EE. UU. (ISM manufacturero) se mantienen en terreno contractivo.

Te recomendamos

ECO B×+: Industria septiembre: Modesto 3T…

Noticia: El INEGI publicó hace unos minutos el Índice de Actividad Industrial para agosto, el cual decreció 0.9% a/a, por debajo del +0.2% previsto…

ECO BX+: IGAE. Ligero Rebote en Septiembre

Noticia: El INEGI publicó hoy el Indicador Global de la Actividad Económica para septiembre. La cifra tuvo una variación anual de 0.1%, por arriba…