Trimestral – América Móvil 4T24

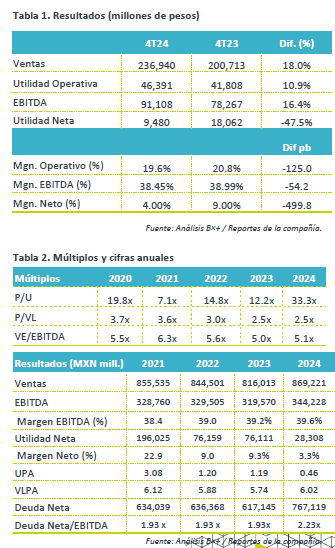

- Alza en ingresos. Los ingresos reportados incrementaron 18.0% a/a durante el 4T24, el crecimiento refleja la consolidación de las operaciones en Chile desde el 1 de noviembre.

- Conclusión. Consideramos que la implicación sería neutral ya que en ventas reportó mejor a lo esperado, pero Utilidad neta quedaría por debajo del consenso. Cabe resaltar que por efecto en la Utilidad neta el múltiplo P/U estaría por arriba del promedio a 3 años.

Resultados

En el 4T24, los ingresos totales crecieron +18.0% a/a. A tipo de cambio constante los ingresos por servicios incrementaron 6.6% a/a, consolidando la operación chilena, los ingresos móviles presentó un crecimiento de 6.2% de forma anual. Los servicios incrementaron +19.1% a/a y los ingresos por equipos 11.0% a/a.

Incremento en EBITDA, margen y Utilidad

El EBITDA consolidado aumentó 16.4% a/a en MXN, mientras que a tipos de cambio constantes el incremento fue de +5.1% a/a, antes de ajustes extraordinarios. El margen presentó un ligero retroceso de 54.2 pb. En términos de utilidad vimos una caída de 47.5% como consecuencia de un mayor costo integral de financiamiento en donde la mitad están relacionadas con pérdidas cambiarias.

México

La compañía agregó 141 mil suscriptores de postpago y 132 mil nuevos accesos. Los ingresos disminuyeron 0.7% a/a, derivado de un decremento en ingresos celulares de 2.3% a/a específicamente en equipo (-15.3% a/a), en el caso de ingresos por línea fija se presentó un avance de +3.9% a/a. El EBITDA avanzó +0.9% a/a y presentó una mejora en margen pasando de 40.6% en el 4T23 a 41.3% en el 4T24.

Brasil

Los ingresos incrementaron +7.4% a/a, con un aumento en los ingresos por servicio de +6.9% a/a, con los ingresos celulares subiendo +10.6% a/a y servicios fijos +3.1% a/a. El EBITDA incrementó +8.5% a/a, con un margen de 43.8% vs el margen de 43.3% en el 4T23.

Valuación

La compañía incrementó en P$19.3 mil millones su flujo libre de efectivo, ayudando a financiar P$130 miles de millones en gastos de inversión y P$50.9 miles de millones en distribución a accionistas. La deuda neta incrementó, reflejando el impacto por la consolidación de Claro/VTR en Chile.