Trimestral – Grupo Aeroportuario del Sureste 1T25

- Tráfico se recupera . Al 1T25, el tráfico de pasajeros de ASUR creció 0.2% a/a, lo anterior principalmente por una mejora en Puerto Rico y Colombia.

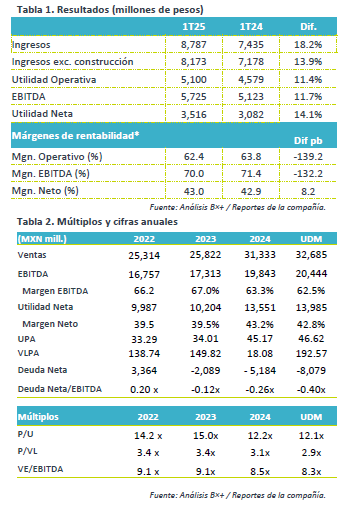

- Reporte positivo, en línea con lo esperado. La compañía reportó ligeramente por debajo de lo estimado en ventas, pero en línea en términos de EBITDA y Utilidad Neta.

- Implicación. Consideramos que el precio de la acción podría tener un efecto de neutral a positivo.

Crecimiento en ingresos. En el 1T25, los ingresos de ASUR crecieron 18.2% a/a, gracias a un incremento en el tráfico de pasajeros, el tráfico doméstico subió 3.5% a/a y el internacional cayó 4.2% a/a.

Desglose de Ingresos. Los ingresos por servicios aeronáuticos incrementaron 12.1% a/a, mientras que los ingresos por servicios no aeronáuticos crecieron 17.2% a/a. Los ingresos comerciales aumentaron 18.1% a/a impulsados por los crecimientos en los tres países en los que opera. El ingreso comercial por pasajero incremento a P$146.8 desde P$124.9 en el 1T24.

Crecimiento en costos de servicios. Los costos de servicios aumentaron 18.5% a/a, principalmente por el incremento de costo de personal, licencias, energía e impuestos.

Utilidad Operativa y EBITDA. Ambas presentaron un incremento gracias a una menor proporción de los costos de ventas sobre ventas y a un incremento en depreciación y amortización de 14.9% a/a, así como por el incremento en ventas. En términos de márgenes se presenta una disminución como consecuencia del incremento en costos por servicios.

Crecimiento en utilidad neta. La utilidad neta mayoritaria avanzó 14.1% a/a, gracias a los efectos a nivel operativo ya mencionados, a un ingreso por intereses mayor en un 13.2% a/a y una disminución de 4.1% a/a en gastos por intereses, por pagos del principal en Puerto Rico y Colombia.

Valuación. En términos de P/U se encuentra cotizando en 12.1x UDM, debajo de su promedio a 5 años 22.4%, asimismo en términos de EV/EBITDA estaría 17.2% por debajo del promedio. Cabe mencionar que estaría cerrando el año con una caja de P$22,681 millones, lo que ayuda a que su ratio de apalancamiento baje considerablemente vs el cierre de 2024.