Trimestral – GENTERA 1T25

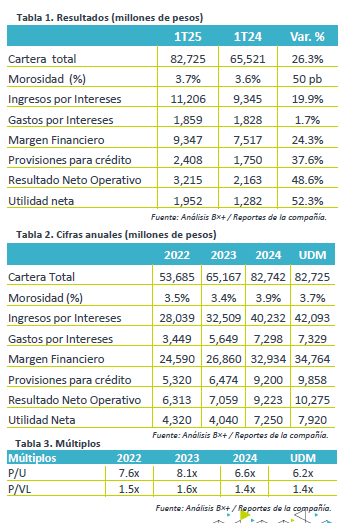

- Mejor de lo esperado. Gentera presentó un crecimiento de 26.3% a/a en ingresos, apoyado por el incremento de 26.3% a/a en cartera total, y un aumento de 52.3% en utilidad neta superando las expectativas del mercado.

- Valuación. La entidad financiera cotiza en un múltiplo P/U de 6.2x, un nivel atractivo respecto de su promedio de 5 años de 7.8x, favorecido por el crecimiento de su utilidad.

Inercia positiva. La cartera total de Gentera fue de $82,725 mdp en el 1T25, creciendo 26.3% a/a, superando el crecimiento del sector, apoyado por los aumentos en cartera de sus subsidiarias: Banco Compartamos (+27.0%), Compartamos Financiera de Perú (+25.9%) y ConCrédito de México (+21.4%) –en monedas locales y comparativos anuales-.

Contención de gastos. Los ingresos por intereses al 1T25 tuvieron un crecimiento de 19.9% a/a, respaldado por la sólida tendencia en su cartera de clientes, mientras que los gastos por intereses aumentaron apenas 1.7% a/a, ante un costo de fondeo de 9.8% en México y de 5.5% en Perú. La tasa activa de la cartera de Gentera al cierre del trimestre fue de 56.5%. De esta forma el margen financiero aumentó 24.3% a/a por una sólida estrategia de contención de gasto.

Ingresos no financieros. El efecto neto entre las comisiones cobradas y pagadas al 1T25 fue de $1,337 mdp, representando un crecimiento de 52.3% y otros ingresos/egresos de la operación durante el 1T25 representaron un ingreso de $364 mdp. Esta partida refleja ingresos provenientes de CrediTienda.

Rentabilidad. Ante un incremento de 37.6% en las provisiones para crédito, el resultado operativo se expandió 48.6% y la utilidad integral de la participación controladora al 1T25 aumentó 52.3%, que también fue apoyado por el positivo desempeño de ingresos que compensó un aumento de 20.1% en gastos operativos.

Indicadores relevantes. El costo de riesgo para el 1T25 fue de 11.6%, el Margen de Interés Neto (MIN) se ubicó en 39.5%, el ROE de la parte controladora fue de 26.3%, el índice de morosidad fie de 3.7%.

Reporte positivo. Gentera presentó cifras positivas en cartera total y utilidad neta, como resultado del sólido desempeño de sus subsidiarias en México y Perú. La entidad ha contenido su costo de fondeo, aunque parece presionarse en morosidad, aunque es debido al crecimiento de cartera por arriba del sector.