Trimestral – NEMAK 1T25

- Inicio de año complicado. La compañía continúa viendo sus volúmenes afectados principalmente en Norteamérica y Europa, lo que afectaría los ingresos 1T25, a pesar de los esfuerzos realizados en eficiencias de costos, el EBITDA se vio presionado, asimismo los márgenes.

- Perspectiva. Consideramos que la implicación sería de neutral a negativa para el precio de la acción, ya que presentó un reporte en línea con lo esperado por el consenso en ventas y ebitda, cabe mencionar que la pérdida neta fue mayor a lo esperado.

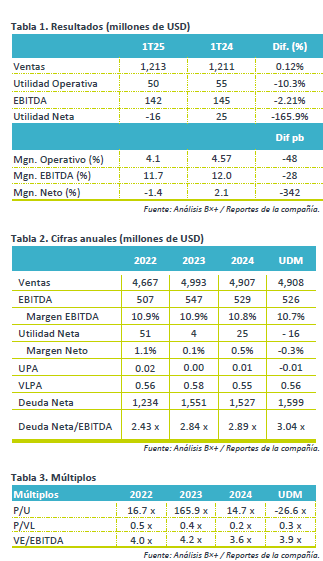

Ventas e Industria. Las ventas presentaron un ligero avance de 0.1% a/a, gracias a mayores precios de aluminio y ajustes comerciales, contrarrestando parcialmente la caída en volúmenes, mientras que el EBITDA presentó un retroceso de 2.2% a/a. En EE. UU., la producción decreció 7.0% a/a derivado de los intentos de las armadoras por optimizar sus niveles de inventario, las ventas de autos crecieron 6.9% a/a como consecuencia de compras anticipadas ante el posible incremento en precios derivado de los aranceles. En Europa, el decremento fue de 11.7% a/a en producción y en ventas de -4.6% a/a, lo anterior por menor asequibilidad e incertidumbre geopolítica.

Volumen. El volumen del 1T25 decreció 7.3% a/a, derivado de una menor producción en Europa y Norteamérica, por inventarios más conservadores, así como la persistente debilidad en las exportaciones.

Flujo Estable. La utilidad operativa se contrajo 10.3% a/a ya que se presentó un incremento considerable en otros gastos, en EBITDA presentaron una caída de 2.2% a/a, cabe mencionar que la compañía continua realizando esfuerzos de eficiencias operativas y mejoras en condiciones comerciales.

Resultado Neto. Presentaron una pérdida de USD$16 millones, por un efecto no monetario de las posiciones cambiarias en el balance, si excluimos estos efectos la utilidad neta hubiera sido de USD$18 millones.

Valuación. La compañía presenta un PU por debajo de su promedio a 5 años, asimismo el EV/EBITDA presenta un descuento de 1.6% vs el promedio. Cabe mencionar que redujeron el Capex 38.5% a/a obedeciendo a una asignación de capital más disciplinada. Por último, la compañía cerró 2024 con un ROE de 1.5%, mismo que se debilitó UDM como consecuencia de la pérdida neta.