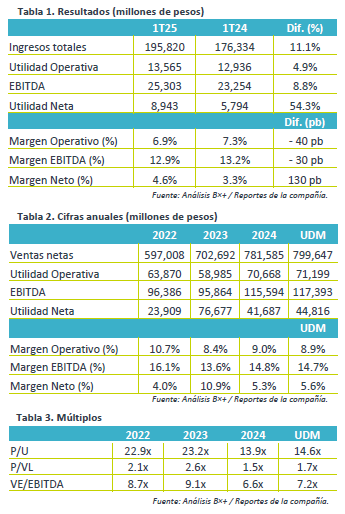

- Trimestre mixto. Femsa presentó un reporte trimestral mixto, con ingresos y EBITDA por debajo de las expectativas, pero superándolas en utilidad neta, con ligeras presiones en márgenes pero crecimiento en todas sus líneas de negocio.

- Valuación. La emisora cotiza en un múltiplo P/U de 14.6x, un nivel atractivo respecto de su promedio de 5 años de 18.7x, mientras que su múltiplo VE/Ebitda es de 7.2x, respecto de su promedio de 5 años de 7.9x.

Negocios respaldan ingresos. Durante el 1T25, los ingresos de Femsa aumentaron 11.1% a/a, impulsados por el crecimiento en todas sus líneas de negocio: Proximidad América (+6.8%), Proximidad Europa (+18.0%), Salud (+21.0%), Combustibles (+1.8%) y Coca-Cola Femsa (+10.0%). Destaca el alza de 5.1% en ticket promedio ante una baja de 6.6% en tráfico en Proximidad América, considerando las operaciones en EE.UU., el efecto calendario y un entorno de consumo débil; en Europa se benefició por tipo de cambio; Salud destaca la competitividad de la marca en los territorios de Colombia, Chile y Ecuador, que compensó cierres de ubicaciones en México; y en la línea de combustibles fue un efecto favorable de precio (+5.9%).

Rentabilidad. La compañía reportó un incremento de 8.1% a/a en costos de ventas, y registró aumentos de 19.4% y de 18.7% a/a en gastos de administración y venta respectivamente. Dichos incrementos fueron parcialmente compensados por el crecimiento en los ingresos totales, de esta forma, la utilidad operativa y EBITDA subieron 4.9% y 8.8% cada uno. Mientras que la utilidad neta aumentó 54.3% ante la reducción de 58.2% del gasto financiero, así como la desinversión de las operaciones de soluciones de plásticos.

Efectivo y Deuda. La compañía terminó marzo con una posición de efectivo de $139,206 mdp (excluyendo KOF), mientras que reporta una razón de deuda neta sobre EBITDA de 0.69x, ya que su deuda neta es de $45,828 mdp al cierre del 1T25.

Reporte mixto. FEMSA presentó un reporte trimestral de claroscuros, ya que el sólido desempeño de todas sus líneas de negocios respaldaron el crecimiento en sus ingresos, apoyado por el efecto de tipo de cambio y aumento de precios, que compensó el efecto calendario principalmente. Por otro lado, aunque menor secuencialmente, los costos y gastos siguen presionando la rentabilidad a nivel operativa. Por último, menores gastos financieros impulsaron la utilidad neta, que también se vio beneficiada por la desinversión de algunas operaciones.

Te recomendamos

Trimestral – Fomento Económico Mexicano 2T24

Crecimiento de doble digito. Los principales indicadores y la mayoría de los negocios de la emisora registraron crecimientos de doble dígito en…

Trimestral – Fomento Económico Mexicano 1T24

Crecimiento de doble digito. Los principales indicadores y la mayoría de los negocios de la emisora registraron crecimientos de doble dígito en…