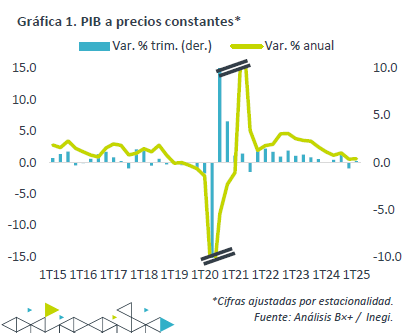

- Noticia: La cifra oportuna del PIB de México al 1T25 exhibió un crecimiento de 0.8% a/a, trivialmente debajo de nuestra previsión (0.9%) y encima de la del consenso (0.7%). Con ajustadas por estacionalidad, se expandió 0.2% t/t. El dato final se publicará el 22 de mayo.

- Relevante: El producto rebotó ligeramente a tasa trimestral al arranque del año. El crecimiento se encontró en el sector agropecuario; la industria se volvió a contraer, aunque menos que en el 4T24; los servicios exhibieron un descenso marginal, rompiendo una racha de 13 trimestres en expansión.

- Implicación: A pesar del dato de hoy, prevemos que el balance de todo el 1S sea poco favorable, pues algunos de los fenómenos que ayudaron al arranque del año se revertirán en el 2T, como el adelanto de envíos a los EE. UU. previo a la implementación del grueso de las tarifas en aquel país.

No hubo “recesión técnica”

Con cifras originales, el producto se aceleró ligeramente a tasa anual tras apuntar al cierre de 2024 su menor crecimiento desde 2021. Parte de la mejora se debió a que este año la Semana Santa se celebró hasta abril. Con cifras ajustadas por estacionalidad, la variación anual pasó de 0.5 a 0.6%. A tasa trimestral rebotó 0.2%, devolviendo parte de la fuerte caída del 4T24 (-0.6%).

- Agropecuario (6.0% a/a, 8.1% t/t). Recuperó buena parte de la caída previa (-8.5% t/t). Tanto la exportación como la demanda intermedia (manufactura alimentos, bebidas) presentaron un desempeño favorable.

- Industria (-1.4% a/a, -0.3% t/t). Segunda lectura en contracción a tasa anual y trimestral, pero se debilitó menos que en el 4T24. Tras dos trimestres en caída, la construcción mostró cierta mejora, en particular la edificación. Manufactura rebotó, posiblemente gracias al adelanto pre tarifas de pedidos desde los EE. UU., pues se observó avance en industrias sensibles a estas (metálica básica, productos metálicas, eq. transporte).

- Servicios (1.3% a/a, 0.0% t/t). Primera contracción – aunque marginal (-0.02%) – desde el 3T21, en línea con el enfriamiento en el consumo privado. Si bien el comercio volvió a crecer y los servicios recreativos repuntaron, alimentos y hospedaje parece que se estancaron, y transporte y almacenamiento se contrajo.

Flojo primer semestre

Aunque las cifras de hoy son favorables, el balance del 1S será poco robusto. Algunos de los elementos que ayudaron en el 1T (adelanto envíos pre implementación tarifas, crecimiento sector agropecuario) probablemente se revertirán en el 2T. Además, la incertidumbre seguirá frenando el ciclo confianza-inversión-empleo-consumo. Prevemos una mejora a finales del año, conforme se disipe la incertidumbre y sigan bajando las tasas de interés. Así, proyectamos que el PIB crezca 0.5% este año.

El consumo privado todavía encontrará apoyo en bajos niveles de desempleo, el crecimiento en salarios y los apoyos sociales. No obstante, el gasto discrecional seguirá limitado por la menor generación de empleo, disminución en la confianza del consumidor y tasas de interés todavía algo elevadas.

La inversión pública decrecerá a causa de la consolidación fiscal. La inversión privada todavía enfrenta costos financieros altos, si bien decrecientes. Además, desde el 2S24 se vio afectada por la incertidumbre asociada a elementos internos (erosión del marco institucional en MX) y externo (proteccionismo comercial EE. UU.).

La exportación puede bajar en el 2T por la reversión del adelanto de envíos previo a la aplicación de tarifas en los EE. UU. La demanda por bienes mexicanos en los EE. UU. no solo puede ser afectada por la pérdida de competitividad asociada a las tarifas, también por un bajo crecimiento económico en ese país.

Te recomendamos

ECONOTRIS: EUROZONA: PIB al Alza

La Eurostat informó que el Producto Interno Bruto (PIB) en el primer trimestre de 2015 marcó un avance de 1.0% en términos reales frente al año…

ECONOTRIS 4T14: EUROZONA: Crece el PIB

La Eurostat informó esta mañana que el Producto Interno Bruto (PIB) en el cuarto trimestre de 2014 marcó un avance de 0.3% en términos reales frente…