Perspectiva

+La esperanza de que continúen cediendo las tensiones comerciales, en principio, puede mantenerse como el principal catalizador para la sesión. El presidente Trump abrió la posibilidad de reducir en un futuro a 80% los aranceles a productos chinos – y exigió a China mayor apertura en sus mercados – previo al inicio de las negociaciones este sábado entre funcionarios de ambos países. Por su parte, continúa asimilándose la temporada de reportes en los EE. UU., ya en su recta final. Parte de la atención también se centrará en los discursos de varios funcionarios del FED, después de que el Instituto reconoció el miércoles que aumentaron los riesgos para el empleo y la inflación.

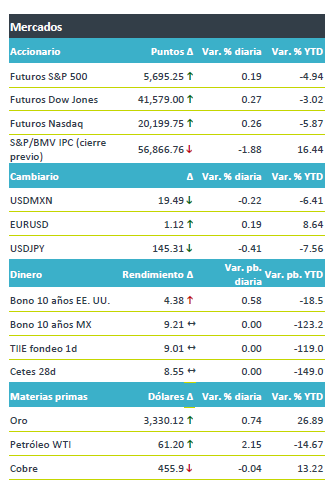

+Los futuros de los principales índices accionarios estadounidenses suben, reflejando el incremento en el apetito por riesgo que derivó de la esperanza de un avance en las negociaciones comerciales con China. Los mercados europeos también son favorecidos por el menor pesimismo en materia comercial (Euro Stoxx 50 +0.5%). El rendimiento a 10 años de los bonos del tesoro extiende las alzas de ayer, acumulando un incremento semanal de 7 pb., después de que el FED no exhibiera prisa por reanudar los recortes en tasas de interés y reflejando una menor demanda por activos seguros. El índice dólar se debilita 0.3% tras apreciarse entre el miércoles y jueves. El USDMXN baja por cuarto día consecutivo y acumula un descenso semanal de 10 cts., en línea con el suavizamiento parcial de las tensiones comerciales. El precio del oro devuelve parte de las caídas de las dos sesiones anteriores y se acerca al récord histórico que observó el martes; el petróleo se ha recuperado de las caídas de inicios de la semana, que provocaron el anuncio del aumento en la producción por parte de la OPEP+.

Al detalle

+Las exportaciones Chinas se desaceleraron de 12.4 a 8.1% a/a en abril. El alza en envíos a otras naciones asiáticas compensó la caída de 21% en las ventas a los EE. UU., a raíz de las tensiones comerciales.

+Expedia cayó 10.0% tras alcanzar USD$2,990 millones en ingresos en el 1T25, quedando debajo de lo esperado y presentando pronósticos moderados.

+Lyft sube más 11.0% después de que la compañía anunció un incremento en su plan de recompra de acciones a USD$750 millones.

+Pinterest sube 12.0% tras compartir un pronóstico de ingresos mejor a lo esperado y superar expectativas en el rubro. Sin embargo, las utilidades quedaron en USD$0.23, debajo de los USD$0.26 estimados.

+Taiwan Semiconductors sube 2.0% en pre mercado tras reportar un incremento del 48.1% a/a en ingresos en abril.

A seguir…

+Hoy, discursos de diversos gobernadores y presidentes regionales del FED; y, por la tarde, la inflación de abril en China. La próxima semana, en el Reino Unido, el PIB al 1T; en los EE. UU., la inflación, las ventas minoristas y la producción industrial de abril; en México, el anuncio de la decisión de BANXICO.

Te recomendamos

Clima de Apertura: Despejado

Perspectiva + Aunque no descartamos que inicialmente hoy prevalezca un sentimiento más favorable en los mercados accionarios y de dinero, anticipamos…

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…