- Debajo de lo esperado. Los resultados de la emisora estuvieron por debajo de las expectativas del consenso, aunque reporta aún crecimiento en ventas, la ralentización del indicador disminuye el apalancamiento operativo.

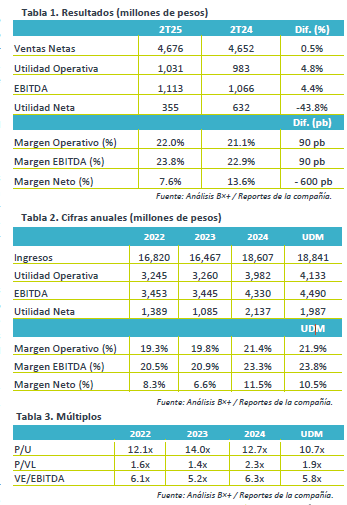

- Valuación. La emisora cotiza a un múltiplo P/U de 10.7x, un nivel atractivo respecto de su promedio de 5 años de 12.4x, mientras que su múltiplo VE/Ebitda se ubica en 5.8x, en línea con su promedio de 5 años de 5.8x.

Crecimiento marginal. En el 2T25, las ventas de Genomma Lab aumentaron 0.5% a/a, deterioradas por la depreciación del peso argentino y un débil desempeño en bebidas en México. Por regiones, la ventas tuvieron un trimestre mixto: México (-1.3%), Latam (+0.4%) y Estados Unidos (+11.2%). Resalta la caída de 26.8% a/a en bebidas en México, la reducción de 15.8% en ventas de medicina venta libre en Latam y de -22.7% a/a en EE.UU. Por negocio, solo las ventas de Cuidado personal aumentaron 14.5% a/a.

Condiciones comerciales. En México, las ventas fueron impactadas por una temporada débil en la categoría de bebidas debido a temperaturas más bajas de lo normal; en Latam destaca el sólido crecimiento en Brasil, Centroamérica y el Clúster Andino; mientras que en EE.UU. se observa una expansión de bebidas y un sólido desempeño en cuidado del cabello, a pesar de las persistentes disrupciones en el consumo de hispanos en EE.UU.

Rentabilidad. Los costos de ventas aumentaron 2.0% a/a y los gastos de venta y administración disminuyeron 1.8%, por lo anterior, los márgenes operativos aumentaron 90 pb. Por otro lado, la utilidad neta se contrajo 43.8% a/a pérdidas cambiarias por $249.7 mdp y que contrasta con las ganancias cambiarias del 2T24. Así, el margen neto pasó de 13.6% a 7.6% en el trimestre.

Indicadores financieros. Genomma Lab reportó que el flujo libre de efectivo creció 64.6% a/a hasta $2,705 mdp al cierre de junio, por otro lado, la razón de Deuda Neta sobre EBITDA se ubicó en 1.04x. En el 2T25, el capex fue de $86.60 mdp, y se distribuyeron $200 mdp en dividendos durante el trimestre.

Reporte débil. La empresa presentó un 2T25 débil, con crecimiento marginal en ventas, impactado tanto por condiciones climáticas en México y por la depreciación del peso argentino, y pese a la contención de costos y gastos, las pérdidas cambiarias en el trimestre deterioraron la utilidad neta de la empresa. No obstante, sobresale su generación de flujo de efecto y mejora en ciclo de conversión de efectivo.

Te recomendamos

Trimestral – Genomma Lab 2T24

Supera expectativas. Los resultados de la emisora fueron positivos y superó ampliamente las expectativas del consenso en cada rubro, recuperando el…

Trimestral – Genomma Lab 1T24

Desempeño defensivo. Los resultados de la emisora muestran un desempeño defensivo en el primer trimestre del año, aumentando sus márgenes y buscando…