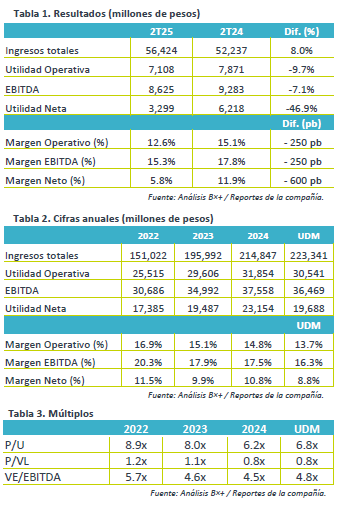

- Debajo de las expectativas. Los resultados de Liverpool quedaron muy por debajo de las expectativas del mercado, con agresivas contracciones en márgenes y deterioro en utilidad neta.

- Valuación. La emisora cotiza en un múltiplo P/U de 6.8x, aún por debajo de su promedio de 5 años de 7.5x. Mientras que su múltiplo VE/Ebitda es de 4.8x, comparado con el promedio de 4.9x de los últimos 5 años.

Resiliencia en ingresos. Liverpool reportó un crecimiento de ingresos de 8.0% a/a el 2T25, respaldado por el desempeño de todos los segmentos durante el trimestre. La división comercial incrementó 7.3% sus ingresos, el negocio financiero aumentó 15.7% a/a y segmento inmobiliario creció 6.9% a/a.

Segmento comercial. Los ingresos del segmento fueron favorecidos por eventos promocionales de la temporada como el Día de las Madres, el Hot Sale, con un crecimiento en ventas mismas tiendas de +4.7% a/a en Liverpool y de 8.2% a/a en Suburbia. Así, los ingresos de Liverpool y Boutiques aumentaron 7.0% a/a, Suburbia incrementó 10.5% y otros servicios mejoraron 1.2%. Cabe mencionar que la participación digital de Liverpool creció en 436 pb, alcanzando el 33.3%

Negocio financiero. Los ingresos del negocio aumentaron 15.7% a/a, apoyado por el crecimiento de 13.8% a/a en el portafolio de crédito. Las cartera vencida representó 4.0% del total de su cartera, no obstante, la razón de cobertura alcanzó un 9.9% de la cartera y la provisión de cuentas incobrables aumentó 56.0% a/a.

Rentabilidad. La departamental presentó contracciones de 250 pb en sus márgenes operativos debido al aumento de 10.6% a/a en el costo de ventas y de 8.9% a/a en gastos operativos, así como el aumento en provisión de cuentas incobrables. Por último, la utilidad neta se deterioró un 46.9% a/a debido al impacto a nivel operativo y el incremento de gastos financieros por la emisión de un bono por $1,000 mdd en enero de 2025.

Indicadores relevantes. La razón de apalancamiento Deuda Neta / EBITDA (U12M) es de 0.96x al cierre del trimestre. El CAPEX incluyendo fideicomisos alcanzó la cifra de $4,224 millones de pesos. Destaca la adquisición por USD$1,230 millones de dólares de Nordstrom a finales de mayo.

Trimestre débil. La emisora nuevamente presentó contracciones en sus márgenes, que no pudieron ser compensado por el incremento de ventas, deteriorando sus resultados operativos y netos, ante el incremento de gastos financieros por mayor deuda.

Te recomendamos

Trimestral – El Puerto de Liverpool 3T24

Reporte positivo. La departamental mantiene una sólida tendencia en ingresos, con ligeras presiones en sus márgenes y un aumento en su cartera…

Trimestral – El Puerto de Liverpool 2T24

Reporte positivo. La departamental mantiene una sólida tendencia en ingresos, controlando sus gastos e impulsando las ventas digitales, sin embargo,…