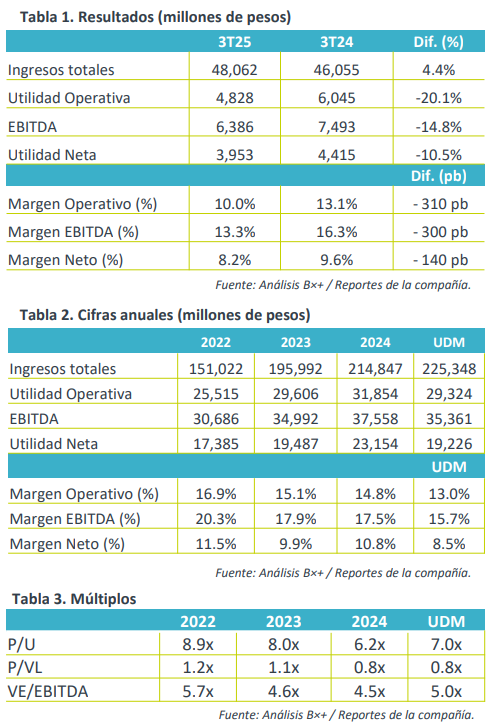

- Márgenes presionados. Los resultados de Liverpool quedaron por debajo de las expectativas del mercado, con fuertes presiones en los márgenes operativos, ante el incremento en costos y gastos, sin embargo, la utilidad neta resultó mejor a lo estimado por el consenso, aunque acumula tres trimestres de contracciones de doble dígito.

- Valuación. La emisora cotiza en un múltiplo P/U de 7.0x, aún por debajo de su promedio de tres años de 7.0x. Mientras que su múltiplo VE/Ebitda es de 5.0x, comparado con el promedio de 4.9x de los últimos tres años.

Ingresos desaceleran. Liverpool reportó un crecimiento de 4.4% a/a en ingresos al 3T25, respaldado por el desempeño de todos los segmentos durante el trimestre. La división comercial incrementó 2.9% sus ingresos, el negocio financiero aumentó 15.7% a/a y segmento inmobiliario creció 7.3% a/a.

Segmento comercial. Los ingresos del segmento se mostraron resilientes ante la debilidad del consumidor en México, y pese a algunas promociones de temporada que favorecieron la rotación de inventarios, las Ventas Mismas Tiendas (VMT) de Liverpool aumentaron solo un 1.9% a/a, mientras que las de Suburbia crecieron un 4.0% a/a. Así, las ventas totales de Liverpool aumentaron 2.6% a/a y las de Suburbia subieron 5.5% a/a.

Negocio financiero. Los ingresos del negocio aumentaron 15.7% a/a, apoyado por el crecimiento de 13.3% a/a en el portafolio de crédito. La cartera vencida representó 4.4% del total de su cartera, no obstante, la razón de cobertura alcanzó un 10.7% de la cartera y la provisión de cuentas incobrables aumentó 30.4% a/a a un total de $1,359 millones de pesos.

Rentabilidad. La departamental presentó contracciones de 300 pb en sus márgenes operativos debido al aumento de 6.4% a/a en el costo de ventas y de 11.5% a/a en gastos operativos totales, así como el aumento en provisión de cuentas incobrables. Por último, la utilidad neta se contrajo 10.5% a/a ante el impacto a nivel operativo y el incremento de gastos financieros, parcialmente compensado por menores impuestos y utilidad en participaciones asociadas (Nordstrom).

Indicadores relevantes. Pese a la emisión de deuda por $1,000 millones de dólares, la razón de apalancamiento deuda neta sobre EBITDA se mantiene estable en 0.79x al 3T25. La firma continúa la migración de su nave de logística Arco Norte.

Trimestre débil. La emisora sigue registrando fuertes contracciones en sus márgenes, pese a la resiliencia en ventas, su utilidad operativa continúa presionándose, pese a utilidades por asociadas y menores impuestos.

Te recomendamos

Trimestral – El Puerto de Liverpool 3T24

Reporte positivo. La departamental mantiene una sólida tendencia en ingresos, con ligeras presiones en sus márgenes y un aumento en su cartera…

Trimestral – El Puerto de Liverpool 2T24

Reporte positivo. La departamental mantiene una sólida tendencia en ingresos, controlando sus gastos e impulsando las ventas digitales, sin embargo,…