- Noticia: Hace unos momentos, Banxico publicó el Reporte Trimestral de Inflación al 3T25. Documento que plasma la perspectiva de la economía, con énfasis en la variable objetivo del Instituto: la inflación.

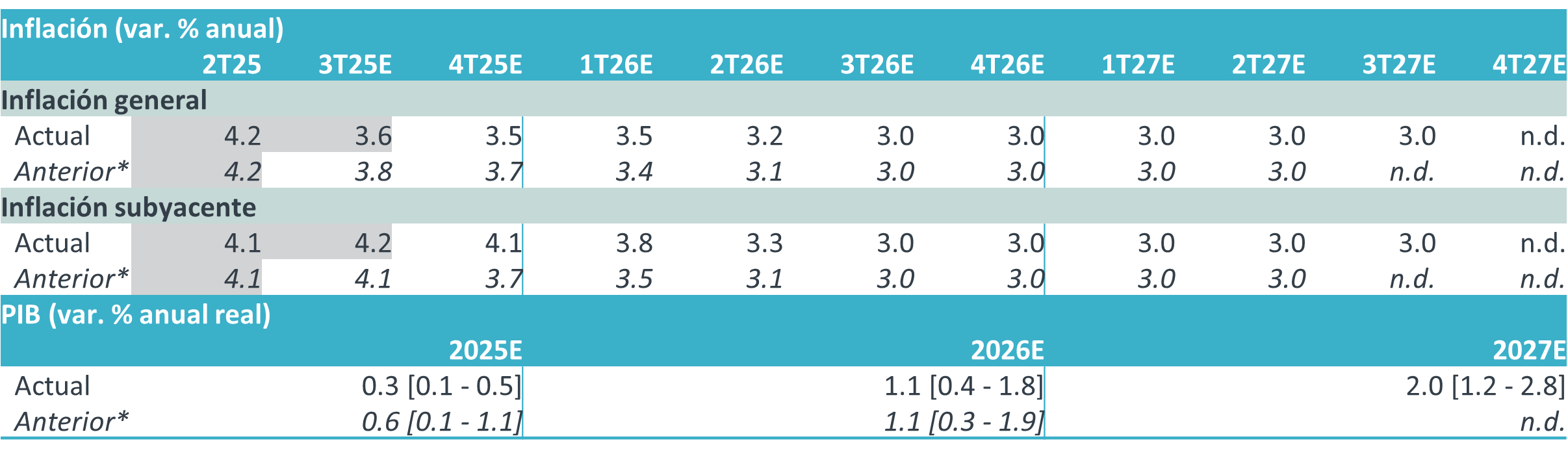

- Relevante: El Banco Central redujo el pronóstico de crecimiento del PIB para este año. La previsión para la inflación no sufrió ajustes respecto a las presentadas en el anuncio de la decisión de política monetaria de este mes. La guía prospectiva para la política monetaria adelantó que la Junta “valorará recortar la tasa de referencia”.

- Implicación: Balanceando entre, por un lado, un panorama inflacionario todavía complejo y el nivel actual de la tasa de interés real ex ante, y, por el otro, la guía prospectiva del banco central, consideramos que no debería estar lejos el fin del ciclo de bajas en tasas de interés.

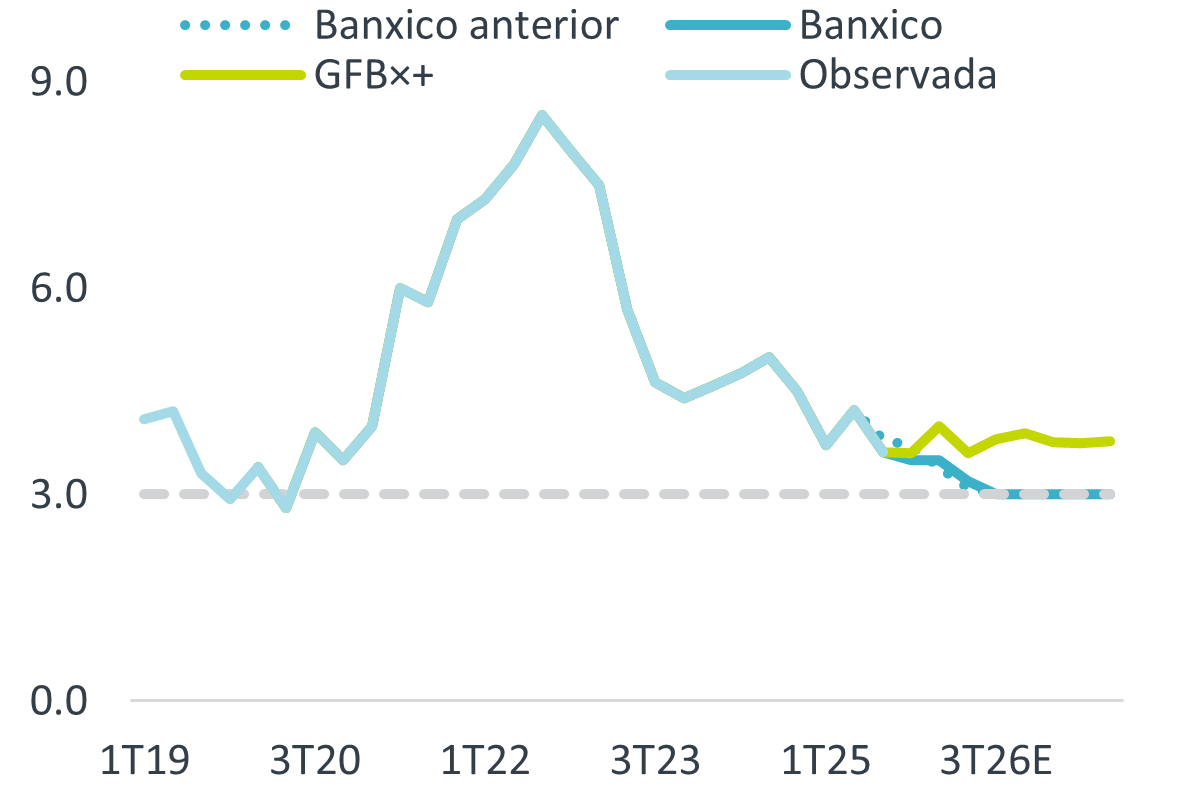

Gráfica 1. Inflación promedio trimestral (var. % anual)

Fuente: Análisis B×+ / Banxico / Inegi.

Reducción de pronóstico del PIB “arrastra” mala lectura del 3T

El informe resaltó que la economía se contrajo en el 3T (-0.3% t/t), en medio de lo que calificó como un periodo de “marcada debilidad”. Sobre el mercado laboral, reportó que diversos indicadores continuaron apuntando a un enfriamiento. La mayor debilidad a la esperada durante el 3T explicó la reducción en el pronóstico de crecimiento del PIB para todo 2025. El estimado puntual para 2026 no se ajustó. El documento reiteró que las previsiones enfrentan riesgos a la baja.

El texto indicó que la inflación se desaceleró en el 3T, celebrando que bajó del 4% a tasa interanual, si bien por una menos dinámica en el índice no subyacente, el cual es volátil. Del subyacente – cuyo crecimiento sigue superando el 4% – se afirmó que recientemente presentó “cierta estabilidad” y una evolución heterogénea entre sus componentes (bienes y servicios). Contra el informe previo, el pronóstico de inflación general se ajusto un poco, reflejando, por un lado, una inflación subyacente más renuente a bajar (incluye efecto “acotado y transitorio” de ajuste al IEPS), y, por el otro, una no subyacente más baja. Así el Banco todavía prevé que la variable vuelva a la meta del 3% en el 3T26. Las proyecciones son las mismas que las del anuncio de política monetaria de inicio de mes. Se reiteró que el balance de riesgos está inclinado al alza.

Se confirmó guía prospectiva presentada al inicio de mes

El reporte detalló que, aunque el balance de riesgos para la inflación continúa sesgado al alza, se recortó la tasa de interés 25 pb. en cada una de las tres juntas del periodo, ante la debilidad en la economía, la estabilidad del tipo de cambio y las acciones del Fed. El documento asume que el rezago con el que típicamente opera la política monetaria generará que la postura restrictiva de años anteriores todavía ayude a que la inflación se encamine a la meta.

Finalmente, el texto reafirmó la guía prospectiva presentada en el anuncio de política monetaria de inicios de mes. Se adelantó que la Junta “valorará recortar la tasa de referencia”, tomando en cuenta los efectos de los determinantes de la inflación.

Muy reducido espacio para alargar ciclo de bajas

Pese al bajo crecimiento económico, la inflación subyacente se ha mantenido encima del 4% a/a. Además, su panorama es todavía complejo. Por su parte, la tasa de interés objetivo del banco central ya se encuentra dentro del rango estimado para la zona de neutralidad en el largo plazo. Todo lo anterior sugiere un espacio casi nulo para extender el ciclo de bajas en tasas. Por ello, si bien la guía prospectiva sugiere que Banxico volvería a ajustar la tasa de interés objetivo en diciembre, estimamos que el fin del ciclo de bajas no debe estar lejos.

Tabla 1. Proyecciones Banco de México

*Informe trimestral 2T25. Fuente: Análisis B×+ / Banxico / Inegi.

Te recomendamos

ECO BX+: Reporte Banxico 2T19. Baja PIB y Precios

Noticia: Hace unos momentos, Banxico publicó el Reporte Trimestral de Inflación al 2T19. Documento que plasma la perspectiva de la economía global y…

ECONOTRIS: BANXICO: Primer Recorte del PIB

NOTICIA: Banco de México publicó la encuesta de expectativas del sector privado correspondiente al mes de enero 2016. RELEVANTE: Los analistas…