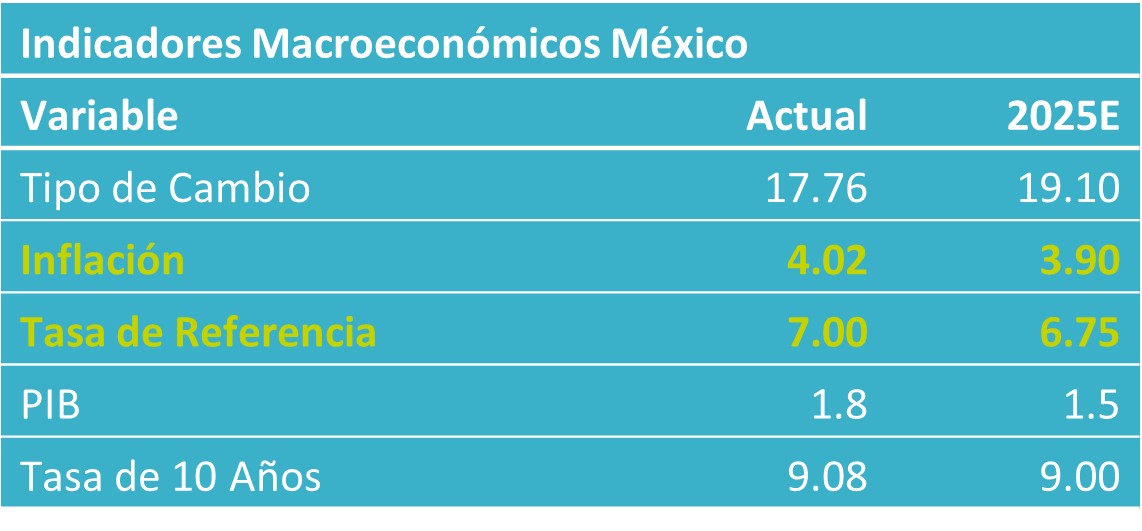

- Noticia: La inflación al consumidor durante febrero creció 4.02% a tasa anual, superando del 3.99% previsto por nosotros y el 3.94% del consenso. El índice subyacente* se expandió 4.50%, trivialmente debajo de nuestra previsión (4.51%).

- Relevante: La reversión en productos agropecuarios llevó a la variación interanual de la inflación general a máximo desde junio de 2025. El subyacente cedió en el margen, luego de presionarse en enero ante el efecto de los ajustes fiscales; hiló 10 meses por arriba del 4%.

- Implicación: El panorama inflacionario se deterioró recientemente ante el recrudecimiento de los conflictos geopolíticos y el consecuente aumento en los precios internacionales de productos energéticos, aunado a la renuencia a bajar en la inflación subyacente. Lo anterior cierra el margen para que el Banxico retome los recortes en el objetivo de la tasa de interés.

Figura 1. Genéricos con mayor incidencia en var. mensual

*Subyacente excluye elementos más volátiles. Fuente: Análisis B×+ / Inegi.

Variación mensual: Presión en alimentos y educación

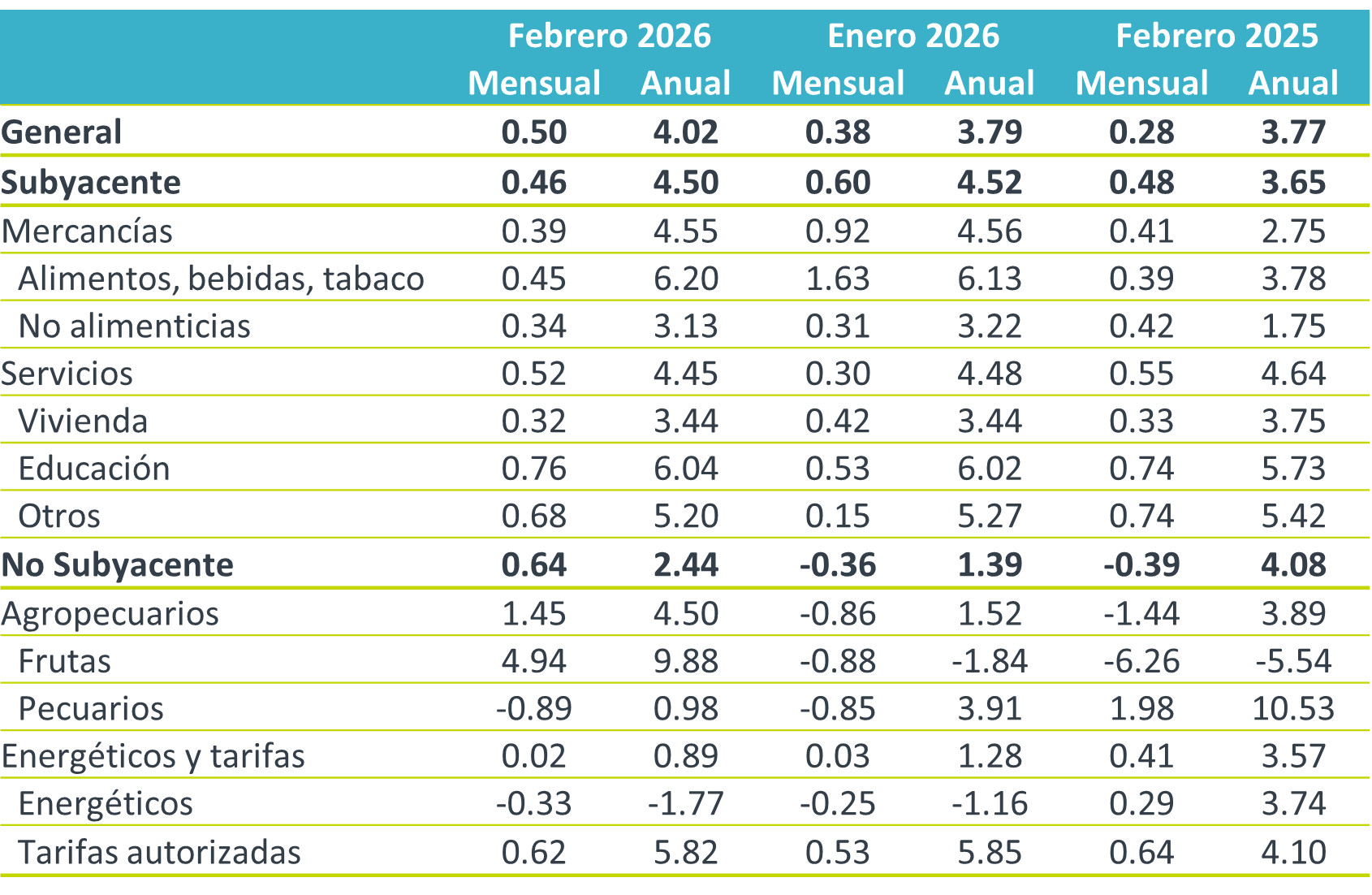

El crecimiento mes a mes fue el mayor para un febrero desde 2023. Destacaron los incrementos en precios de frutas y verduras (jitomate, papa, tomate verde, limón). Como es usual en los primeros meses del año, aumentaron los precio de servicios educativos (universidad). También resaltaron los avances en tarifas autorizadas (taxis y trámites vehiculares), servicios distintos a vivienda y educación (loncherías y restaurantes) y algunas mercancías alimenticias (cigarrillos).

Variación anual: Superó 4% por primera vez en ocho meses

Se aceleró por segundo mes consecutivo y alcanzó niveles no visto desde junio de 2025. La presión provino del índice no subyacente, donde la marcada reversión el productos agropecuarios eclipsó la debilidad en energía.

La inflación subyacente se moderó en el margen, luego de ver en enero máximos de 22 meses ante los ajustes fiscales. Así, el índice hiló 10 meses arriba del 4%. Las mercancías apenas cedieron, particularmente las no alimenticias, probablemente beneficiadas por la apreciación cambiaria de meses previos. Las alimenticias volvieron a subir, pues quizás se sigue trasladando el efecto del aumento al IEPS. Los servicios se moderaron un poco, y todavía exhiben variaciones muy superiores a su promedio histórico a pesar de un contexto de bajo dinamismo económico. Su rigidez puede relacionarse con el incremento acumulado en costos laborales en los últimos años.

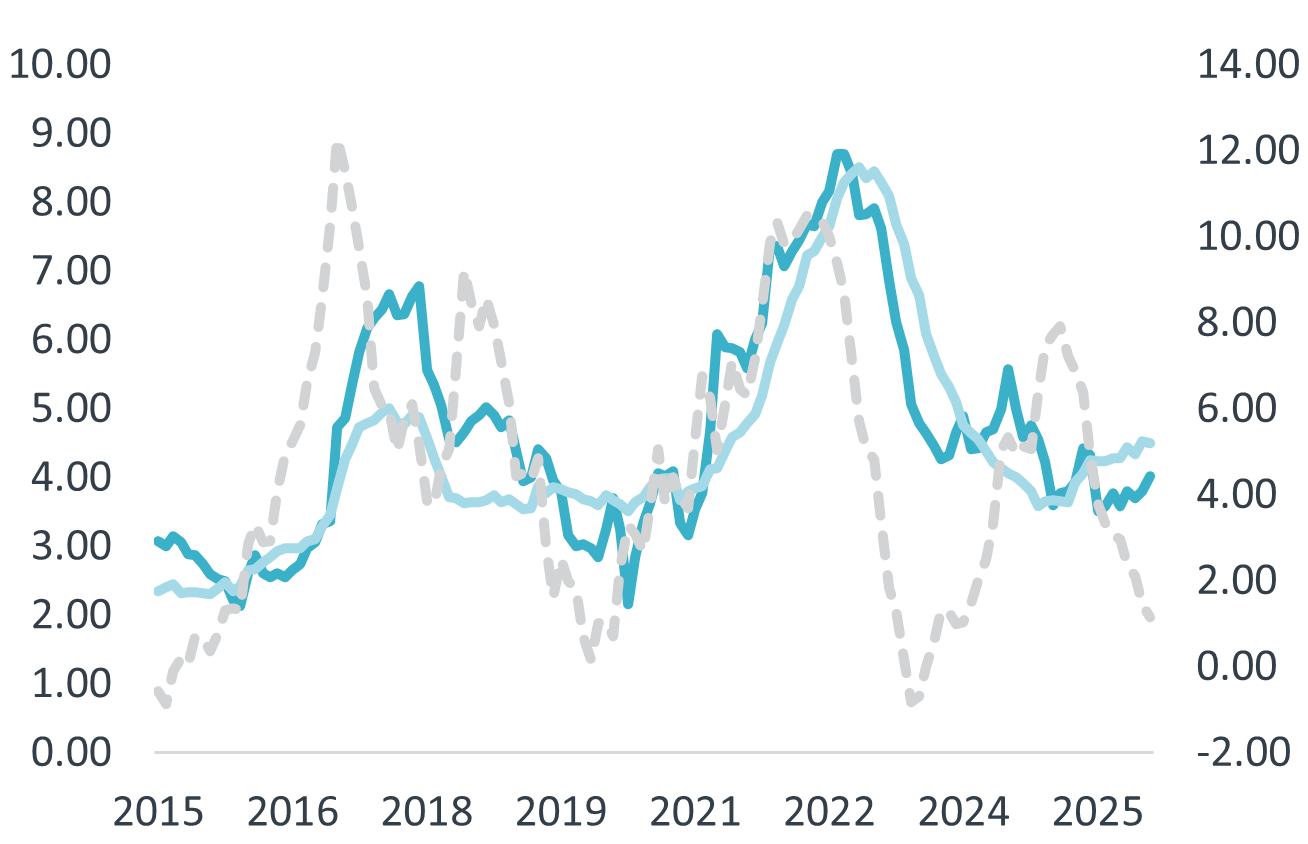

Costos del productor en descenso… por ahora

Pasó de 1.44 a 1.14% a/a, mínimo desde enero de 2024. Reflejó la apreciación cambiaria, menores costos por fletes marítimos y una alta base comparativa en precios de metales. El costo de bienes y servicios destinados al consumo final interno se desaceleró de 3.16 a 2.99%, su menor tasa de crecimiento desde finales de 2020.

Gráfica 1. Inflación al consumidor y productor (var. % anual)

Fuente: Análisis B×+ / INEGI.

Deterioro en panorama inflacionario exige alargar pausa monetaria

Juzgamos que el panorama inflacionario es más complejo, al enfrentar menores condiciones de holgura en la economía, presiones salariales y, ahora, mayores precios internacionales de productos energéticos. De cara a este entorno, y dado que la postura monetaria de Banxico se encuentra en terreno neutral, estimamos que el banco central cuenta con un nulo margen de maniobra en el corto plazo.

Primero, esperamos que la actividad económica se acelere modestamente en los siguientes trimestres, si bien manteniéndose debajo de su potencial, lo que implica menores condiciones de holgura. Segundo, deben de considerarse el incremento acumulado de los últimos años en los costos laborales, acompañados por una disminución en la productividad de la mano de obra. En tercer lugar, es posible que en próximas lecturas terminen de trasladarse algunos de los ajustes en el IEPS y en aranceles a algunas mercancías, si bien la apreciación cambiaria ofrecerá cierto alivio. Finalmente, el recrudecimiento de los conflictos geopolíticos ha llevado los precios internacionales del petróleo a niveles no vistos desde 2022; adicionalmente, los precios de fertilizantes han comenzado a responder al alza.

El panorama inflacionario y la postura monetaria actual no dejan margen de maniobra en el corto plazo para Banxico. De cara al reciente deterioro en el panorama inflacionario –por la renuencia en la inflación subyacente y el alza en precios de energéticos– la tasa de interés objetivo del Banxico se encuentra dentro del rango estimado de su nivel neutral. En términos relativos, el diferencial de tasas contra el Fed es inferior al promedio histórico. Por todo ello, prevemos que Banxico no ajuste la tasa de interés por unos meses, a pesar de que en su último Reporte Trimestral de Inflación, el banco central reafirmó en su guía prospectiva su inclinación por retomar los recortes al referencial, si los ajustes fiscales no tienen efectos de segundo orden.

Tabla 1. Inflación por componente (var. %)

Fuente: Análisis B×+ / INEGI.

Te recomendamos

INFLACIÓN CDMX B×+: Febrero: Inflación sigue enfriándose…

Indicador alternativo de inflación El indicador de Inflación CDMX B×+ calcula las variaciones mensuales de precios de una canasta de bienes y…

INFLACIÓN CDMX B×+: Febrero: Cupido da “flechazo” al bolsillo….

Indicador alternativo de inflación El indicador de Inflación CDMX BX+ calcula las variaciones mensuales de precios de una canasta de bienes y…