Previos Reportes Trimestrales 1T26: Sector Consumo

Primer trimestre del 2026

En general, las empresas de consumo básico se enfrentan a los siguientes factores durante el trimestre:

- Estacionalidad. El primer trimestre es generalmente más débil que el resto de los trimestres de cada año.

- Inflación, empleo y salarios. Durante el trimestre, se registraron presiones en la inflación, aumento al salario mínimo, débiles niveles de empleo, que generan señales mixtas para el poder adquisitivo de las personas, pero presiones operativas para las empresas.

- Tipo de Cambio. De acuerdo con Banco de México, el tipo de cambio promedió $17.56 pesos por dólar en el 1T26 frente a $20.43 pesos por dólar en el 1T25, esto es una apreciación de 14.0% en dicho lapso, deteriorando los ingresos de las empresas con operaciones en EE.UU., aunque favoreciendo el costo financiero de deuda en dólares.

- Consumo en EE.UU. El consumidor estadounidense continúa debilitado ante un escenario de incertidumbre en EE.UU., impactando a los trabajadores hispanos, que termina deteriorando el envío de remesas.

- Impuesto IEPS. El sector de bebidas hizo el traspaso directo a los precios por el impuesto IEPS a bebidas azucaradas, en el que se espera la sensibilidad del consumidor y se refleje en el volumen de ventas.

Estimados Consumo Discrecional – Mixtos

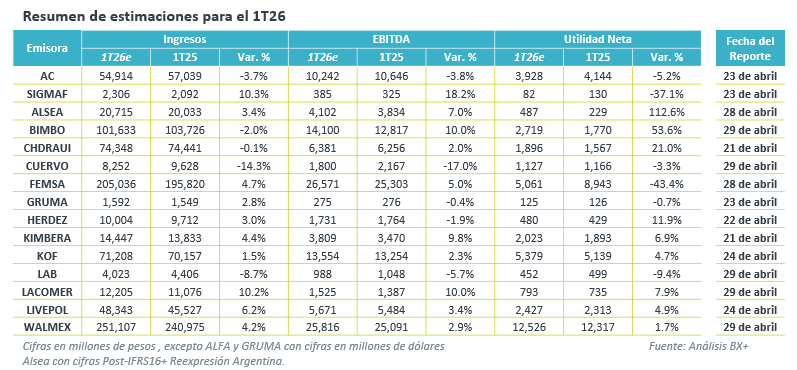

ALSEA – Positivo

México. En el 1T26, se espera que los resultados de Alsea México sean resilientes, apoyado por sólidas estrategias de negocios para atraer clientes y campañas de marketing que complementen, donde destaca la recuperación de Burger King y el desempeño de full service por su competitividad. Por otro lado, las coberturas cambiarias por tipo de cambio permitirán mitigar el impacto por la apreciación del peso mexicano para algunos costos.

Europa y Sudamérica. Para Europa, España permanece como el país con mayor tendencia, que busca compensar la debilidad de Francia que aún no se termina de recuperar, sin embargo, en esta región será importante monitorear el impacto futuro del alza en precio de los energéticos por el conflicto en Medio Oriente. Sudamérica, por su parte, se anticipan resultados positivos en Argentina y Colombia, sin embargo, en Chile aún enfrenta el cierre de 60 tiendas en los últimos 12 meses.

Trimestre resiliente. Debido a lo anterior, el consenso anticipa resultados resilientes para Alsea este 1T26, estimando un crecimiento de 3.4% a/a en ventas, y de 7.0% a/a en EBITDA, y un repunte de 112.6% a/a en utilidad neta debido a una baja base de comparación como resultado de los efectos cambiarios.

LIVEPOL – Débil

Negocio comercial. Se esperan resultados débiles para el negocio comercial, tanto en Liverpool como en Suburbia, con caída tráfico y débil ticket, esto debido a un entorno de consumo ralentizado.

Negocio financiero. La compañía continúa con su estrategia de crecimiento en cartera del negocio financiero, buscando incentivar la apertura de cuentas con promociones, con la expectativa de mantener crecimiento de doble dígito bajo. No se descarta que continúen las presiones por mayores previsiones financieras.

Expectativas. Por lo anterior, el consenso anticipa un crecimiento de ingresos de 6.2% a/a al 1T26, una mejora de 3.4% a/a en EBITDA, aún con efecto de su centro Arco Norte. Por otro lado se espera un aumento de 4.9% a/a en utilidad neta, que no se verán impulsados por utilidades de Nordstrom por pagos de PPA.

Estimados Minoristas – Defensivo

CHEDRAUI. Aunque se tiene una base comparativa sencilla, la debilidad del consumo en México y EE.UU. Afectarán los resultados de la minorista, profundizado por la debilidad del sureste de México. Además de mayores impactos por el alza del salario mínimo, efecto cambiario negativo y sensibilidad del consumidor al alza en los precios del combustible en California. Así, el consenso espera una caída marginal de 0.1% a/a en ingresos, pero un incremento de 21.0% en utilidad neta debido a la liberación de los gastos del centro de distribución.

FEMSA. Este trimestre se espera un crecimiento de 4.7% en ingresos, mostrando resiliencia en el negocio de Proximidad principalmente en México. Por otro lado, el consenso estima un aumento de 5.0% a/a en EBITDA y pero una contracción de -43.4% a/a en utilidad neta por efectos cambiarios.

LACOMER. El consenso del mercado espera un incremento de 10.2% a/a en ingresos para el 1T26, reflejando una sólida tendencia en ventas en sus diferentes formatos de tiendas, además de un eficiente manejo operativo en el que se espera un crecimiento de 10.0 a/a en EBITDA y un alza de 7.9% a/a en utilidad neta.

WALMEX. La minorista aún se enfrenta a un débil entorno económico, por lo que el consenso espera un crecimiento de 4.2% a/a en ingresos para el primer trimestre del año, así como un aumento de 2.9% a/a en EBITDA y solo un crecimiento de 1.7% a/a en utilidad neta.

Estimados Alimentos – Moderados

Alfa/ Sigma. Este 1T26 se espera un crecimiento marginal de 10.3% a/a en ingresos de Sigma Alimentos dólares. En EBITDA, el consenso proyecta un incremento de 18.2% a/a, sin embargo, se espera una caída de 37.1% a/a en utilidad neta debido a una elevada base de comparación.

Bimbo. Para el 1T26, las ventas en México y en EE.UU. Siguen débiles ante un entorno de consumo poco alentador, y afectado por la apreciación del tipo cambio. En el caso de las ventas de Latinoamérica verán el beneficio inorgánico de las adquisiciones consolidadas en 12 meses. De esta forma, el consenso proyecta una disminución de 2.0% a/a en ingresos, pero un aumento de 53.6% a/a en utilidad neta.

Gruma. El consenso del mercado anticipa una expansión de 2.8% en los ingresos de Gruma en dólares, aunque se proyecta un aumento marginal de 0.4% a/a en EBITDA pero una ligera contracción de 0.7% en utilidad neta, aunque en pesos mexicanos, los resultados se ven afectados por la apreciación de la moneda local.

Herdez. Se anticipa un incremento de 3.0% a/a en ingresos este 1T26, ante el efecto negativo por la apreciación del peso que impacta a su negocio exportador. Por otro lado, se espera una caída de 1.9% a/a en EBITDA, pero una expansión de 11.9% en utilidad neta.

Estimados Bebidas – Débiles

Arca Continental. En México se espera el efecto de sensibilidad ante el impuesto IEPS en sus bebidas azucaradas, aunque parcialmente mitigado por la sólida demanda por la Coca-Cola. En EE.UU. se espera aún debilidad en volumen, pero mostrando resiliencia en ciertas regiones. Por lo anterior, el consenso anticipa una disminución de 3.7% a/a en ingresos, una caída de 3.8% a/a en EBITDA y una contracción de 5.2% a/a en utilidad neta.

Coca-Cola Femsa. Se anticipa un trimestre más moderado, ante el efecto de IEPS en sus volúmenes en México, de esta forma el consenso estima un aumento de 1.5% a/a en ingresos, un crecimiento de 2.3% a/a en EBITDA, y una expansión de 4.7% a/a en utilidad neta.

Cuervo. Para el 1T26, la empresa continúa enfrentándose a las tendencias de la industria, sumado a los efectos transitorios del cambio de la distribución en EE.UU. Mientras que en México, se espera un trimestre secuencialmente recuperado y con sencillas bases de comparación. Por lo anterior, podríamos esperar un volumen aún presionado, estimando una caída de 14.3% a/a en ingresos, con una reducción de 17.0% a/a en EBITDA y un descenso de 3.3% a/a en utilidad neta.

Estimados Cuidado de la Salud – Mixtos

Kimberly Clark de México. Para el 1T26 el consenso estima una mejora de 4.4% a/a en ingresos, ante sencillas bases de comparación, y que el programa de ahorro consistente, le permitirá una expansión de 9.8% y 6.9% a/a en EBITDA y utilidad neta.

Genomma Lab. El consenso anticipa una contracción de 8.7% a/a en ingresos, también afectado por la sensibilidad de precios en su segmento de bebidas, por otro lado, se espera una reducción de 5.7% a/a en EBITDA ante los gastos operativos durante el trimestre y finalmente una contracción de 9.4% a/a en utilidad neta.