Trimestral- América Móvil 1T26

- Reporte positivo. La compañía presentó un reporte de estable a positivo, con sus mercados principales presentando beneficios.

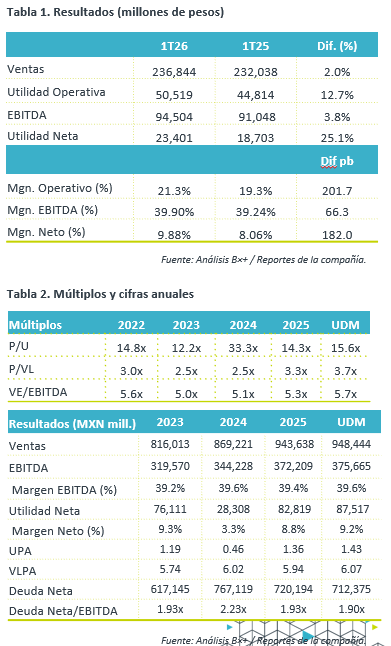

- Conclusión. Consideramos que la implicación del reporte en el precio de la acción es positiva, ya que América Móvil presentó resultados mejores a los observados en el 1T25, particularmente en utilidad operativa y utilidad neta, reflejando mejoras operativas, control de costos y una expansión relevante en márgenes. Cabe mencionar que le reporte también fue mejor a lo esperado por el consenso.

- Resultados. En el 1T26, los ingresos totales crecieron +2.0% a/a reflejando la apreciación del peso mexicano frente al dólar. A tipo de cambio constante los ingresos aumentaron 6.1% a/a impulsados por un crecimiento de 4.6% en ingresos por servicios y 11.3% en ingresos por equipos. Los ingresos por servicios móviles incrementaron 6.4% a/a.

Incremento en EBITDA, margen y Utilidad. El EBITDA consolidado aumentó 3.8% a/a en MXN, gracias a una mejor generación de Utilidad de operación y una menor proporción de gasto sobre ventas. En cuestión de márgenes, vemos una mejora de 66.3 pb en margen Ebitda. En términos de utilidad vimos un avance considerable como consecuencia de un ligero incremento en ingresos financieros y por una mayor participación en la utilidad de asociadas.

México. La compañía agregó 91 mil suscriptores de pospago. Los ingresos avanzaron 5.1% a/a, derivado de un incremento en ingresos por servicios de 3.5% a/a e ingresos por equipos de 11.8 a/a. El EBITDA avanzó 6.0% a/a y presentó una mejora en margen pasando de 41.9% en el 1T25 a 42.3% en el 1T26.

Brasil. Los ingresos incrementaron +6.8% a/a, con un aumento en los ingresos por servicio de +5.6% a/a y los ingresos celulares subiendo +9.3% a/a, servicios fijos +2.8% a/a. El EBITDA incrementó +6.7% a/a, con un margen de 44.0% vs el margen de 44.1% en el 1T25.

Valuación. Durante el 1T26 el Flujo libre de efectivo cubrió MXN$21.6 miles millones en inversiones de capital, MXN$1.4 miles de millones en recompra de acciones y MXN$1.5 miles de millones en obligaciones laborales y redujeron deuda en MXN$1.0 mil millones, con lo anterior el ratio de apalancamiento presentó una mejora, pasando de 1.93x en 2025 a 1.90x. Recalcamos que la compañía incrementó su ROE de 22.9% al final del 2025 a 23.7% al cierre del 1T26. En múltiplos presenta un descuento de 2.3% en P/U.