Trimestral- NEMAK 1T26

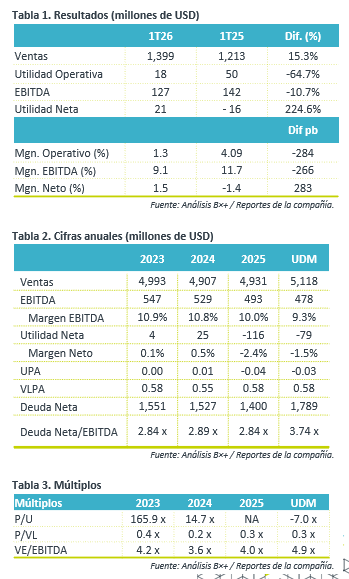

- Reporte Mixto. Seguimos observando retos para la industria, así como una alta base de comparación y cambios en las mezclas de productos. A pesar de lo anterior las ventas suben por mejores precios de aluminio e impacto cambiario.

- Perspectiva. Consideramos que la implicación sería de neutral a negativa para el precio de la acción, ya que presentó un reporte mejor a lo esperado en ingresos, pero por debajo en EBITDA. Cabe recalcar que la compañía completó de forma exitosa la adquisición del negocio automotriz GF Casting Solutions, las operaciones consolidan a partir del febrero.

- Ingresos al alza. Las ventas presentaron un avance de 15.3% a/a, gracias a la contribución incremental de la consolidación de GF Casting Solutions, mayores precios del aluminio e impacto cambiario positivo, mientras que el EBITDA presentó un retroceso por alta base de comparación, gastos extraordinarios y gastos relacionados con costos de integración. En EE.UU., la producción decreció 2.6% a/a, las ventas bajaron 4.8% a/a derivado de una alta base de comparación por compras anticipadas el año pasado tras la expectativa de aranceles. En Europa, el decremento fue de 2.5% a/a en producción por un una menor actividad exportadora y cambios en la mezcla de productos; y en ventas incrementaron 3.0% a/a, gracias a mayores importaciones y una mayor demanda de vehículos eléctricos.

Flujo se deteriora. La compañía presentó una disminución operativa como consecuencia de un incremento en costo de ventas y gastos de administración, en EBITDA presentaron un decremento de 10.7% a/a por un menor resultado operativo y un incremento en gastos de administración, así como a gastos extraordinarios asociados a mayores niveles de producción en instalaciones de Norte América.

Resultado Neto. Presentaron una mejora vs al año anterior gracias a una ganancia cambiaria no monetaria derivada de la apreciación del euro, así como por ajustes al ISR relacionados con impuestos diferidos positivos.

Valuación. La compañía presenta un múltiplo EV/EBITDA de 4.9x lo que es 25.5% mayor al promedio de 5 años, cabe mencionar que sus ratios de eficiencia se ven distorsionados por la pérdida neta. En Capex presentaron un incremento de 76.5% a/a reflejando las inversiones relacionadas con el arranque de la planta en Augusta. Por último, en términos de apalancamiento subieron a 3.74x al cierre del periodo, como resultado de un incremento la deuda a largo plazo.