Trimestral – Grupo Financiero Banorte 1T26

- Debajo de lo esperado. El grupo reportó por debajo de lo esperado por el consenso, aunque sus cifras fueron resilientes ante los ajustes en tasa de interés y elevadas bases de comparación. Hacia adelante, se espera una mayor demanda de productos financieros y bases más sencillas.

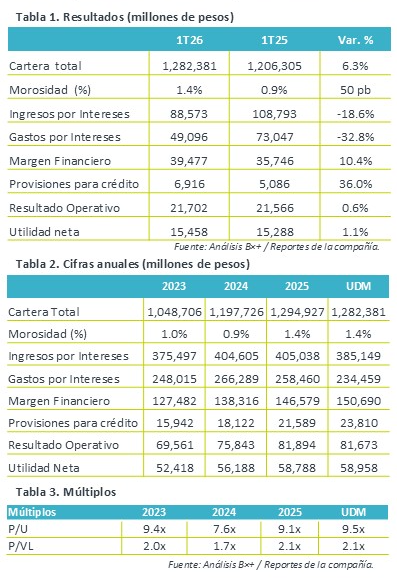

- Valuación. La emisora cotiza en un múltiplo de 9.5x P/U por arriba de su promedio de 5 años de 8.9x, encarecida ante el difícil comparativo anual en utilidades.

Cartera. En el 1T26, la cartera de crédito de GFNORTE aumentó 6.3% a/a, en línea con el avance del sector y con la misma tendencia de desaceleración de trimestres previos. Por segmentos, en cartera etapa 1 y 2 (que representa 97.9% de la cartera total), destaca en incremento en la cartera de consumo (+11.0%) -donde resalta la mejora en cartera automot riz (+30%) y tarjetas de crédito (+14%)-, mientras que se observan menores avances en cartera comercial (+6.0%), corporativo (+2.0%), e incluso una contracción en cartera de gobierno (-5.0%) en su comparativo anual.

riz (+30%) y tarjetas de crédito (+14%)-, mientras que se observan menores avances en cartera comercial (+6.0%), corporativo (+2.0%), e incluso una contracción en cartera de gobierno (-5.0%) en su comparativo anual.

Ingresos no financieros. Los ingresos no financieros disminuyeron 9.0% a/a impactado por un menor resultado técnico dado el desfase en el registro de primas y la normalización de los ingresos por intermediación. No obstante, se observa una base sólida de comisiones por servicios bancarios y utilidad por la venta de activos, entre ellos la venta accionaria de Trans Union de México.

Rentabilidad. El margen financiero aumentó 10.4% a/a, ante una reducción de 32.8% en gastos financieros principalmente, como reflejo de la gestión del costo de fondeo, mitigado por la disminución de 18.6% a/a en ingresos financieros. De esta forma, y aunado al alza de 36.0% de provisiones de crédito por la recalibración al riesgo, el resultado neto operativo aumentó marginalmente 0.6% a/a y la utilidad neta creció 1.1% a/a.

Indicadores relevantes. El grupo reportó un incremento en el índice de morosidad al ubicarse en 1.4% al cierre del trimestre. El índice de capitalización de Banorte se ubicó en 19.74%, el MIN del banco fue de 6.5% con un índice de eficiencia de 34.2%. Las cifras de Bineo se presentan como operaciones discontinuas.

Resultados resilientes. El grupo financiero mantiene el crecimiento en cartera de crédito, desacelerándose pero por arriba del sector financiero, además, el eficiente manejo del costo de fondeo le permitió reducir sus gastos financieros y mejorar su margen financiero. Sin embargo, mayores provisiones de crédito mermaron las ganancias a nivel operativo y neto.