Perspectiva

+Por la incertidumbre en el frente geopolítico que presiona los precios energéticos, alertando sobre riesgos inflacionarios, anticipamos que se mantenga durante la jornada un sentimiento de cautela. Aunque los reportes corporativos en EE. UU. siguen siendo un catalizador positivo, el estancamiento en las negociaciones con Irán sigue preocupando. Al respecto, el vicepresidente JD Vance ha cancelado su viaje a Islamabad para una segunda ronda de negociaciones. Los medios estatales iraníes, por su parte, afirman que no asistirán a negociaciones con Estados Unidos pues estas significan una “pérdida de tiempo”. Por otro lado, en materia nacional se publicó la inflación general y subyacente para la primera quincena de abril marcando ambos un registro mayor al esperado.

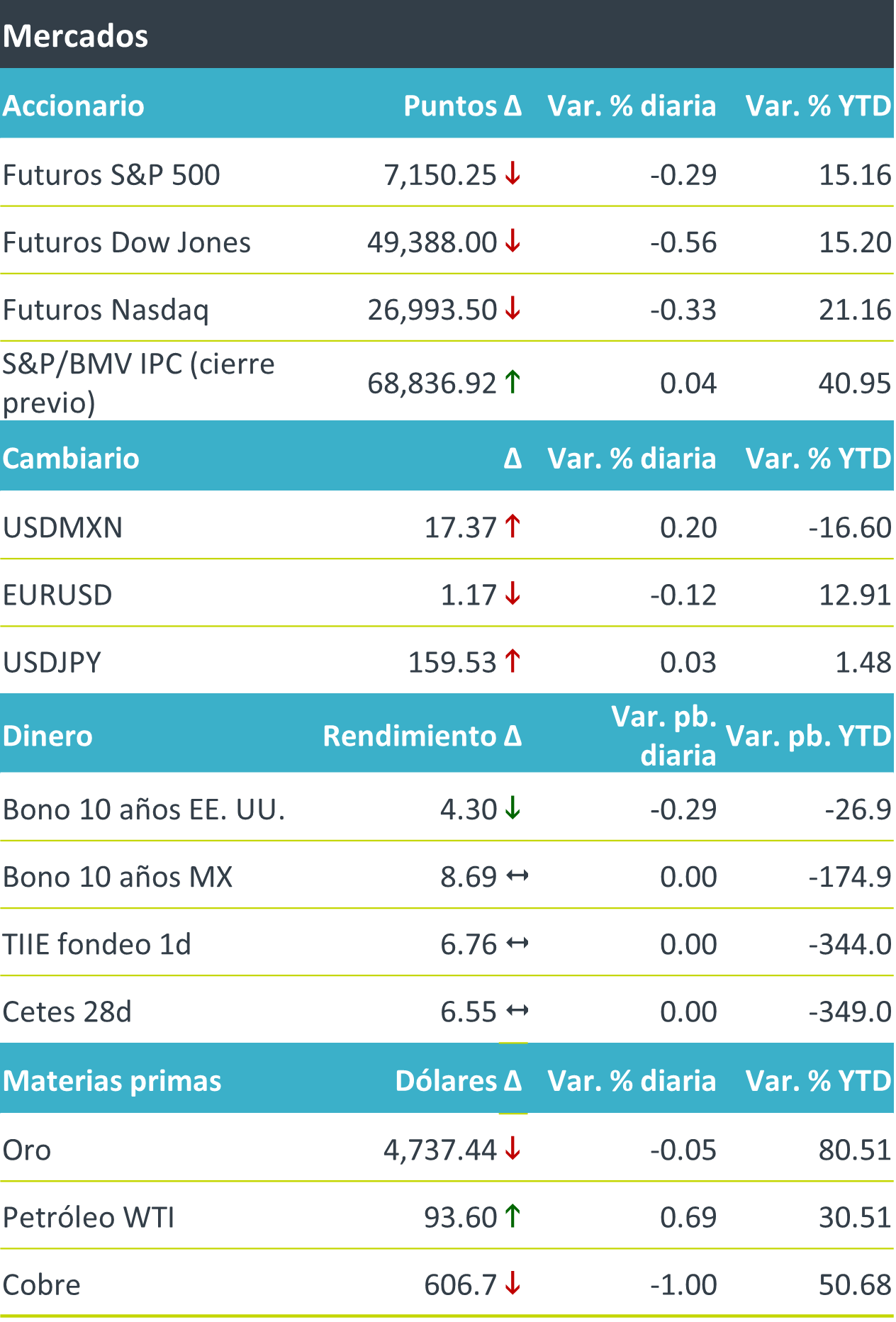

+Las tensiones geopolíticas, derivadas del estancamiento en las negociaciones y el doble bloqueo de Irán y Estados Unidos en el Estrecho de Ormuz, presionaron a la baja a los futuros de los índices accionarios de EE. UU., que anticipan una apertura negativa tras los recientes máximos del S&P 500 y el Nasdaq, en un contexto de asimilación de reportes trimestrales. En Europa, los mercados presentan movimientos negativos (El Euro Stoxx 50 cae 0.55%), mientras que en Asia los índices cerraron a la baja. El rendimiento a 10 años de los bonos del tesoro se mantiene ligeramente al alza, ante negociaciones de paz entre EE. UU. e Irán estancadas, precios del petróleo elevados y, por ende, riesgos inflacionarios. El índice dólar avanza, congruente con un entorno de mayor aversión al riesgo, siendo el dólar el activo de refugio frente la incertidumbre, mientras que en línea con ello el peso mexicano pierde terreno. Los bloqueos tanto de Estados Unidos como de Irán del Estrecho de Ormuz, además de una perspectiva poco esperanzadora para las negociaciones de paz para Medio Oriente presionan el petróleo al alza.

Al detalle

+La inflación general para la primera quincena de abril en México registró 4.53%, menor al dato anterior de 4.55%, pero mayor a lo esperado por el consenso de 4.50%; la subyacente fue de 4.27%, menor al 4.44% anterior, pero mayor al 4.26% esperado.

+El PMI compuesto preliminar de la eurozona cayó a contracción en abril (48.6), por primera vez en 16 meses, con un deterioro marcado en servicios. A la par, repuntaron los costos y los precios de venta, reforzando el sesgo estanflacionario.

+Tesla cae 2% tras advertencias de Musk sobre aumentos en gastos de capital para vehículos autónomos, revirtiendo ánimo de los inversionistas tras superar las expectativas en utilidades.

+Cemex reportó un incremento de 11.2% a/a en ventas y EBITDA (+33.5%) por mejores volúmenes y estrategia de costos; presentó una caída de 69.8% a/a en utilidad neta por un efecto extraordinario en el 1T26 por la venta de operaciones en República Dominicana.

+Herdez reportó un alza de 17.5% a/a en ventas, mejora de 23.7% en EBITDA, pero contracción de 58.8% en utilidad neta.

+Genomma Lab presentó un reporte débil, con caída de 4.9% a/a en ventas netas, reducción de 8.7% en EBITDA y disminución de 0.8% a/a en utilidad neta, debido al impacto en el consumo en EE.UU.

A seguir…

Hoy, inflación al consumidor en Japón; además, se esperan reportes corporativos en México de MEGA, VESTA, SIGMAF y GRUMA.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…