Trimestral – Arca Continental 1T26

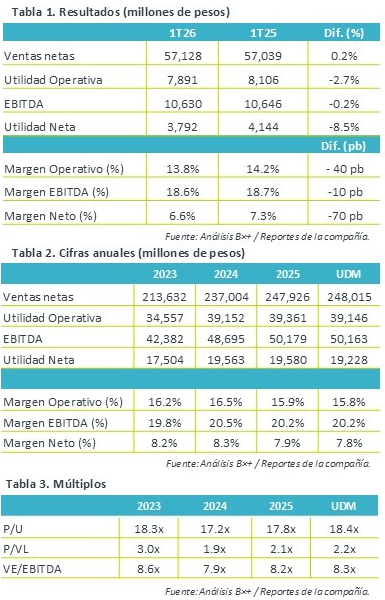

- Supera expectativas. Arca Continental reportó mejor de lo esperado en ventas y en EBITDA, apoyado por la recuperación secuencial del volumen y eficiencias operativas, sin embargo, la utilidad neta quedó por debajo de lo estimado ante presiones en el costo integral de financiamiento.

- Valuación. La embotelladora cotiza en un múltiplo P/U de 18.4x, por arriba de su promedio de 5 años de 17.9x, al igual que su múltiplo VE/EBITDA se ubica en 8.3x en línea con su promedio.

Volumen. El volumen de ventas consolidado en el 1T26 aumentó 1.9% a/a, apoyado principalmente por el aumento en agua (+9.9%), y los ligeros avances de refrescos (+1.7%) y garraron (+2.7%), mostrando resiliencia ante un entorno complicado. Las regiones, por su parte, reportaron tendencias positivas: México (+1.8%), EE.UU. (+4.7%) y Sudamérica (+3.7%). Los resultados en el trimestre reflejan, en México un mejor desempeño en supermercados y tiendas de conveniencia, y en EE.UU. muestra una estrategia de negocio que integró 95 nuevos SKUs al portafolio, que también apoyaron el resultado.

México refuerza. Las ventas netas subieron marginalmente 0.2% a/a en el 1T26, (+8.8% sin efecto de tipo de cambio), principalmente afectado por la caída en ventas en Estados Unidos (-3.6%, o +12.6% en moneda local) y de Sudamérica (-7.2%), que logró ser compensado por el crecimiento en México (+7.4%). Esto ante el desempeño en volumen y al alza en el precio promedio en México (+5.8%) y en EE.UU. (+3.5%).

Rentabilidad. En el 1T26, Arca redujo 0.9% a/a sus costos de ventas, así como sus gastos de administración (-2.9%), sin embargo, los gastos de venta aumentaron 3.1% a/a y otros gastos no recurrentes de $61 mdp adicionales, correspondientes a equipo de refrigeración, terminaron por generar una reducción de 40pb en el margen operativo. Lo que sumado a un mayor costo integral de financiamiento mermó el margen neto y la utilidad neta se contrajo 8.5% a/a.

Indicadores financieros. El saldo en caja al cierre de marzo fue de $36,055 mdp (+26.2% a/a) y la deuda total aumentó a $65,205 mdp, con una razón de Deuda Neta/EBITDA de 0.58x.

Reporte mixto. Arca Continental presentó un reporte mixto ante la resiliencia del volumen a pesar de la carga impositiva en México, y entorno complejo en EE.UU., sin embargo, el efecto cambiario terminó impactando las ventas netas. Por otro lado, se observan presiones en márgenes, pero con la empresa buscando contener los costos y gastos. El entorno aún se mantiene retador pero la expectativa de un mejor dinamismo económico mantiene el optimismo para el sector.