Perspectiva

+No descartamos que inicialmente predominen movimientos acotados y con un sesgo de cautela, ante el estancamiento en las negociaciones EE. UU. – Irán, a ocho semanas de iniciado el conflicto, y de cara a una semana cargada de información económica y eventos corporativos relevantes. En materia geopolítica, el presidente Trump canceló el viaje a Paquistán de los funcionarios elegidos para negociar un acuerdo de paz con Irán, si bien reportes aseguran que Irán estaría abierto a un acuerdo intermedio para reabrir el estrecho de Ormuz. También destaca que el ministro de exteriores iraní viajó a Rusia para reunirse con el Presidente Putin. Por su parte, esta semana la atención estará puesta en los anuncios de los principales bancos centrales, en medio del choque petrolero, y de las primeras estimaciones del PIB en diversas economías. Asimismo, en los próximos días presentarán sus resultados Alphabet, Meta, Amazon, Microsoft y Apple, que representan casi el 25% del valor de mercado del S&P 500. En México, hoy Volaris presentará sus resultados trimestrales.

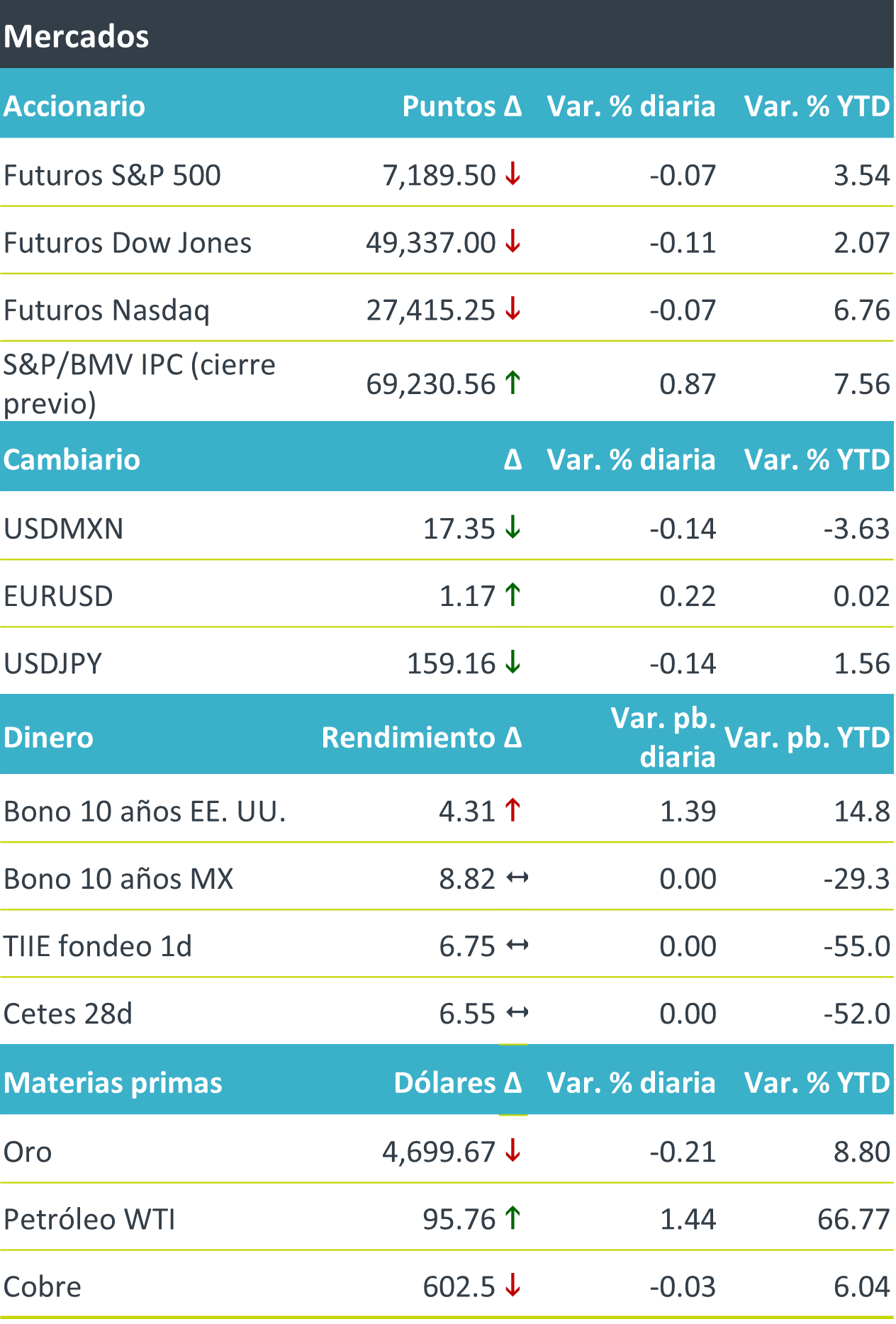

+Luego de cerrar la semana pasada en niveles récord, esta mañana los futuros de los índices accionarios exhiben un sesgo ligeramente negativo, en medio de la incertidumbre en materia geopolítica y a la espera de los reportes de empresas de mega capitalización. Los rendimientos a 10 años de los valores gubernamentales europeos y estadounidenses exhiben cierta presión alcista ante el incremento en los precios del crudo y previo a los anuncios programados para esta semana del Fed, el BCE y el BoE. El índice dólar (-0.3%) suma dos jornadas en terreno negativo, mientras que el USD/MXN exhibe cambios marginales, tras presionarse seis cts. la semana pasada. Los precios del petróleo WTI se fortalecen esta mañana, construyendo sobre la ganancia de 1.8% registrada la semana pasada.

Al detalle

+Qualcomm sube en pre mercado ya que medios indican que colabora con Open AI para desarrollar procesadores para teléfonos inteligentes.

+Fibra NEXT informó la mejora de su intención de oferta pública de adquisición de la totalidad de los CBFIs emitidos por FIBRA Macquarie, hasta por un monto total en efectivo de MXN$13,255,301,975.

+La Asamblea de accionistas de OMA aprobó el pago de un dividendo de MXN$4,900 millones, pagadero el 31 de mayo y 30 de noviembre.

+Alsea informó que colocó exitosamente certificados bursátiles por MXN$4,000 millones, en cuatro emisiones quirografarias. Recibieron calificación crediticia nacional ‘AA-(mex)’ por Fitch Ratings, y ‘AA-.mx’ por Moody’s Local.

+Vesta anunció que el 06 de mayo se pagará la primera exhibición del dividendo decretado en la asamblea, por USD$18. 6 millones.

A seguir…

Hoy, subastas de valores gubernamentales en los EE. UU. Más adelante en la semana, los anuncios de las decisiones de política monetaria del BoJ, BoE, BCE y Fed; las primeras lecturas del PIB al 1T en los EE. UU., México y la Eurozona; los PMI manufactureros para abril en China; y, el ISM manufacturero de abril en los EE. UU.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…