- Supera expectativas. Regional reportó mejor a lo esperado en su resultado operativo y neto, con un mejor ritmo secuencial en colocación de crédito, control de morosidad y expansión de margen financiero.

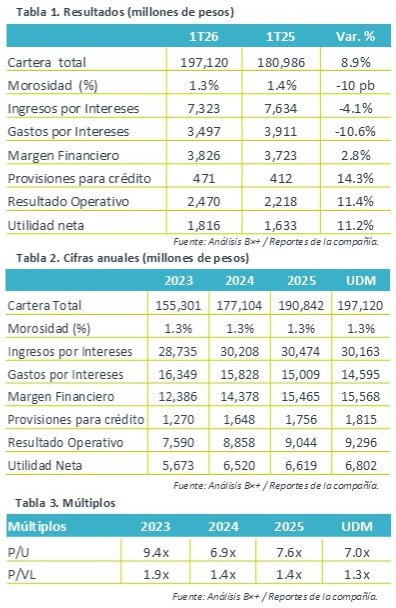

- Valuación. Regional cotiza en un múltiplo P/U de 7.0x, comparado con el promedio de 5 años de 7.7x, hacia adelante se mantiene la expectativa de que un mejor el dinamismo económico y una tasa más atractiva para adquirir créditos, impulse sus resultados.

Crecimiento de cartera. La cartera de crédito de Regional al 1T26 fue de $197,120 mdp, aumentando 8.9% a/a, mejorando la tendencia de crecimiento de manera secuencial y superando lo registrado por la banca múltiple en México. Dicho resultado es impulsado por el aumento de 4.0% a/a en crédito empresarial (que representa el 77% de la cartera total en etapa 1), además destaca el alza de crédito gubernamental (+31.0%). La cartera en etapa 2 disminuyó 21.0% y en etapa 3 incrementó 5.0% a/a, sin embargo, el índice de morosidad disminuyó 10 pb hasta en 1.3%, en su comparativa anual.

Margen Financiero. Como resultado de una reducción en los gastos por intereses de 10.6% a/a, que compensó la disminución de 4.1% a/a en ingresos por intereses, el margen financiero se expandió 2.8% a/a. Mientras en ingresos no financieros, destaca que las comisiones y tarifas aumentaron 4.0% a/a; la colocación de seguros creció 41.0% a/a, y los ingresos por compraventa de divisas disminuyeron 19.0% a/a.

Captación. La captación tradicional fue de $199,047 mdp, aumentando 13.0% a/a, destacando que los depósitos a plazo que aumentaron 21% a/a. El costo de la captación tradicional en pesos fue de 4.5%. Por otro lado, al cierre del 1T26, el MIN de la cartera se mantuvo en 7.2%, el ROAE bajó 224 pb hasta 18.4%, con un índice de capitalización de 15.7% a febrero. Regional tiene reservas que cubren 1.5 veces el total de la cartera vencida.

Rentabilidad. La utilidad operativa y neta se expandieron 11.4% a/a y 11.2% a/a respectivamente ante el resiliente desempeño en margen financiero y control de la cartera vencida, que solo implicó un aumento de 14.3% a/a en provisiones de crédito, además de un mayor pago de impuestos a la utilidad.

Reporte positivo. Los resultados de Regional fueron positivos, con una ligera mejora secuencial en su crecimiento de la cartera de crédito, control de tasa de morosidad y eficiente manejo de costo de fondeo que permitió la expansión en el margen financiero. Además de seguir con la tendencia positiva en utilidad neta.

Te recomendamos

Trimestral- Megacable 1T26

Crecimiento en ingresos. En el 1T26 los ingresos incrementaron 8.7% a/a, la expansión continúa dando nuevos territorios y un buen ritmo de……

Trimestral- VESTA 1T26

Crecimiento en ingresos. En el 1T26 los ingresos de Vesta incrementaron 14.4% a/a , sin embargo el incremento en costos y gastos mermó el FFO y…