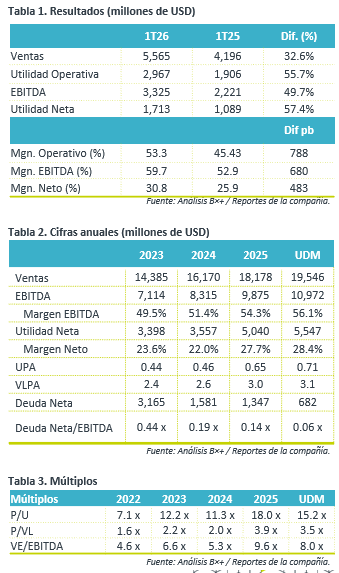

- Reporte positivo. La compañía presentó un 1T26, con avances, gracias a un incremento en el volumen de ventas y mejores precios de los metales, cabe mencionar que GMXT también presentó cifras positivas.

- Dividendo. El 24 de abril se decretó el pago de un dividendo en efectivo de P$1.65 por acción, con un yield de 3.3%.

- Implicación. Esperamos una implicación positiva ya que en el resultado estuvo en línea con el consenso en ingresos y EBITDA, aunque en Utilidad neta estaría por debajo de lo estimado.

Comienzan 2026 con récord. La empresa reportó un incremento en ventas de 32.6% a/a, impulsado principalmente por un buen desempeño en minería, favorecida por mejores precios de los metales e incremento en ventas de plata y zinc. A a lo anterior hay que sumarle un buen desempeño en Transportes. Este avance fue parcialmente contrarrestado por la caída en ingresos de la división infraestructura.

Rentabilidad. En términos de EBITDA subió 49.7% a/a gracias a un mejor resultado operativo y a menores costos sobre ventas. Cabe mencionar que los márgenes también se vieron beneficiados, el margen Ebitda creció 680 pb. ROE y ROA crecen contra el cierre del 2025, superando el promedio a 5 años.

División Minera. Las ventas del primer trimestre del 2026 crecieron 37.7% a/a derivado de un incremento en las ventas de plata y zinc. En términos de precios, destacamos el avance en el precio del Plata 157.9% y Cobre 26.9%. En producción el cobre presentó una caída de 2.8% a/a por menores leyes minerales. Cabe mencionar que durante el trimestre el cash cost decreció 79.0% a/a registrando una reducción de USD$0.82, gracias a mayores créditos por subproductos.

División Transporte e Infraestructura. Los volúmenes transportados fueron 8.9% mayores a/a en toneladas kilómetro, las ventas netas crecieron 15.6% a/a, con un EBITDA de USD$376 millones +11.7% a/a. El avance fue liderado por el segmento agrícola. En infraestructura, las ventas netas disminuyeron 9.5% a/a, a pesar de lo anterior el margen EBITDA subió de 45.5% en 1T25 a 52.4% en el 1T26 gracias a una menor proporción de costo de ventas sobre ventas, así como por un incremento en depreciación y amortización.

Valuación y Utilidad neta. En Utilidad neta presenta un avance gracias al mejor resultado generalizado y mayores ingresos financieros. La compañía utilizó el flujo para el pago de dividendo y capex. En términos de múltiplos GMEXICO cotiza por arriba de su promedio a 5 años tanto EV/EBITDA, como en PU.

Te recomendamos

RITMO TRIMESTRAL MÉXICO

Esta nota resume de forma oportuna los resultados al 4T17 de compañías como: Cuervo, Gcarso, ICH, Simec, Gsanbor, Chdraui, Gissa, Fiho. Cuervo…

RITMO TRIMESTRAL MÉXICO

GMXT dio a conocer sus resultados de 4T17 en donde los ingresos incrementaron 31.5% y en Ebitda 20.5%. Recordemos que GMXT no forma parte de nuestras…