En tres minutos: Cierran acciones su mejor mes desde 2020

RESUMEN

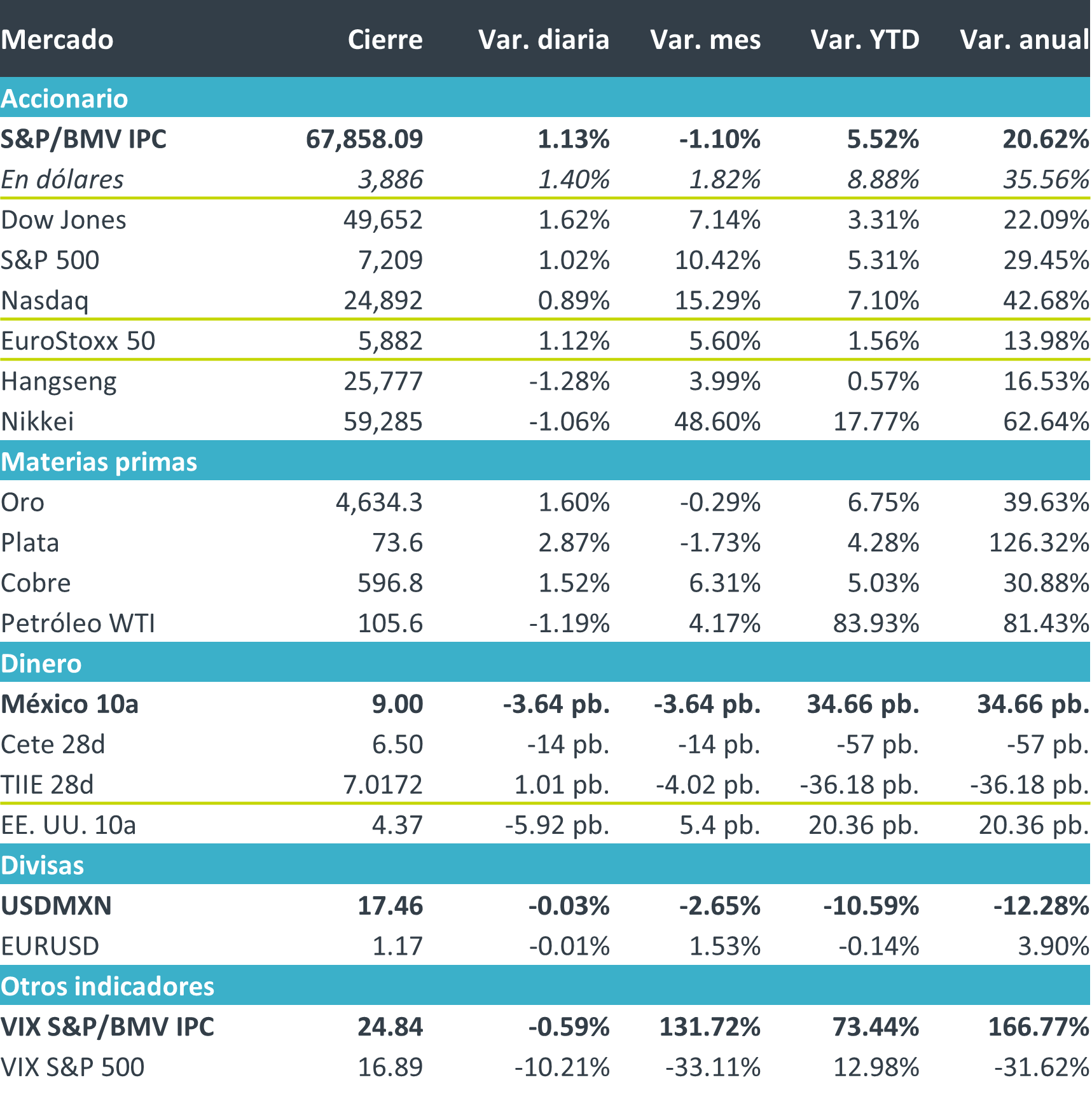

+Fue una jornada de ganancias generalizadas, con la que se cerró el mejor mes para el S&P 500 desde el segundo semestre de 2020, al registrar un avance de 10%. Este desempeño estuvo respaldado por una economía estadounidense que continúa mostrando resiliencia y un crecimiento sólido durante el primer trimestre del año, impulsado principalmente por la inversión en inteligencia artificial y la fortaleza del consumo. El optimismo se ve corroborado por los reportes trimestrales, que reflejan utilidades superiores a lo esperado —especialmente en el sector tecnológico—, aun en un contexto de presiones inflacionarias derivadas del entorno geopolítico.

+El alza en el S&P 500 se ve desglosada de la siguiente manera: Servicios de Comunicación (3.98%), Industriales (2.76%), Salud (2.20%).

+En el mercado local, el IPC avanzó 0.30% destacando las alzas de: MEGA (4.70%), ALSEA (1.30%), BIMBO (9.08%)

+En materias primas, el oro registró avances. En contraste, los rendimientos de los bonos del tesoro a 10 años de EE. UU., retrocedieron de forma significativa, reflejando el optimismo observado durante la jornada, una mayor preferencia por la renta variable y la confianza en la resiliencia de la economía estadounidense, así como una inflación en línea con lo esperado. Por su parte, el petróleo cerró la jornada a la baja, lo que, en congruencia con los movimientos en renta fija, sugiere una menor aversión al riesgo.

EL DETALLE

+En México, se publicó la cifra oportuna del PIB de México al 1T26, el cuál exhibió un crecimiento de 0.1% a/a, muy por debajo de nuestro pronóstico (1.0%) y el del consenso (0.7%). Con ajustadas por estacionalidad, retrocedió 0.8% t/t.

+En los EE. UU. se publicaron tanto el PCE como el PIB, evidenciando un entorno de crecimiento con presiones inflacionarias persistentes: este primero se ubicó en 3.5% anual (3.2% subyacente), en línea con lo esperado, mientras que el PIB del primer trimestre mostró una expansión anualizada de 2.0%.

EN LAS PRÓXIMAS HORAS