- Supera expectativas. Los resultados de Femsa estuvieron por arriba de lo esperado, mostrando un sólido desempeño en sus negocios, resiliencia operativa, y expansión en utilidad neta por fusiones y adquisiciones.

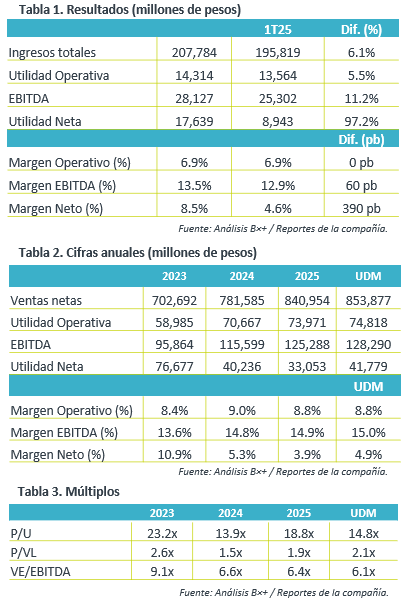

- Valuación. La emisora cotiza en un múltiplo P/U de 14.8x, aún por debajo de su promedio de 5 años de 17.7x, mientras que su múltiplo VE/Ebitda es de 6.1x, respecto de su promedio de 5 años de 7.0x.

Negocios al alza. Durante el 1T26, los ingresos de Femsa aumentaron 6.1% a/a, apoyado por el crecimiento en todas sus líneas de negocio: Oxxo México (+6.1%), Américas y Movilidad (+12.9%), Europa (+0.1%), Salud (+0.9%) y Coca -Cola Femsa (+1.1%). La división de Oxxo México reportó un crecimiento de 6.0% en las ventas mismas tiendas que fue impulsado por un aumento del 6.6% en el ticket promedio y una disminución del 0.5% en el tráfico, esto en un entorno de consumo débil y enfrentando nuevos impuestos en cigarros, refrescos y cerveza; la división de Américas y Movilidad, que ahora incluye todas la operaciones fuera de México de Oxxo y Gas, reflejaron el sólido desempeño en Oxxo en Latam, estrategias comerciales y efecto cambiario.

Rentabilidad. Los costos de ventas aumentaron 5.8% a/a, mientras que los gastos de administración bajaron 2.3% a/a y los de venta subieron 7.2% a/a, sin embargo, la generación de ingresos permitió la expansión de utilidad operativa y EBITDA. Por otro lado, la utilidad neta incrementó 97.2% a/a apoyado por una ganancia única relacionada con la fusión de BradyPLUS e Imperial Dade, excluyendo dicho efecto, la utilidad neta habría disminuido 36.4% a/a por mayores gastos financieros y base comparable alta del 1T25.

Efectivo y Deuda. La compañía terminó el 1T26 con una posición de efectivo de $73,231 mdp, mientras que reporta una razón de deuda neta sobre EBITDA de 1.24x, ya que su deuda neta es de $93,609 mdp (excluyendo KOF). La inversión en activo fijo fue de $6,195 mdp, 3.0% de los ingresos totales.

Reporte positivo. FEMSA presentó un reporte trimestral positivo, con crecimiento en todas sus divisiones de negocio, reflejando el resultado de sus estrategias comerciales que hicieron frente a un entorno débil y al incremento en IEPS en algunos productos. Por otro lado, pese al incremento en costos y gastos, la firma mantuvo la expansión a nivel operativo. Finalmente, la fusión con nuevas empresas le favoreció en la utilidad neta que se había afectado por mayor gastos financieros y efectos cambiarios adversos.

Te recomendamos

Trimestral – Fomento Económico Mexicano 4T25

Supera expectativas. Los resultados de Femsa estuvieron por arriba de lo esperado, mostrando resiliencia en sus negocios, eficiencias operativas, y…

Trimestral – Fomento Económico Mexicano 2T24

Crecimiento de doble digito. Los principales indicadores y la mayoría de los negocios de la emisora registraron crecimientos de doble dígito en…