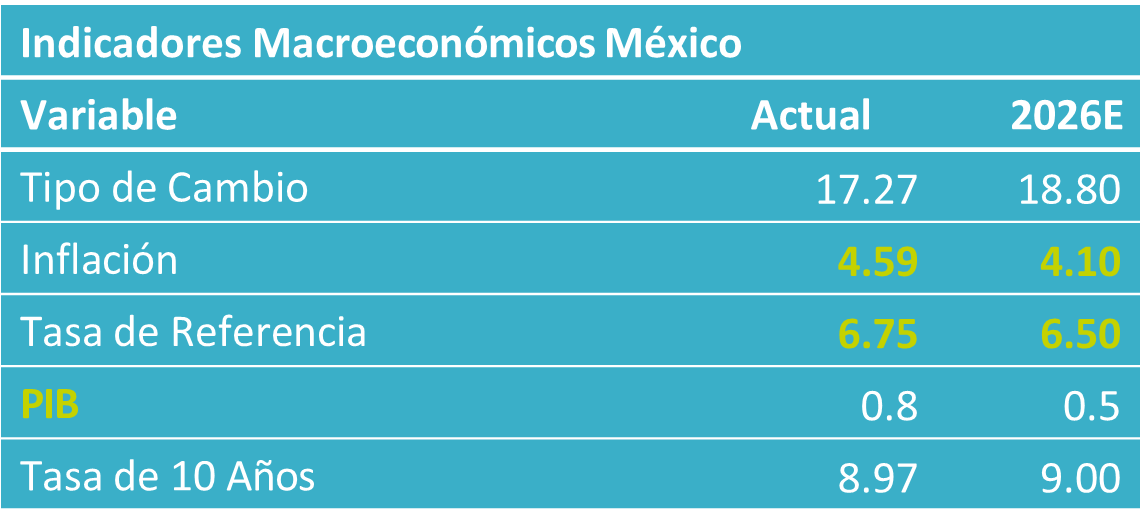

- Noticia: El día de ayer, el INEGI publicó el indicador mensual de consumo privado correspondiente al mes de febrero de 2026, el cuál mostró una variación de 0.9% a tasa anual; con cifras ajustadas por estacionalidad, exhibió una variación mensual de -0.5%, hilando su segundo mes consecutivo en terreno negativo.

- Relevante: El consumo privado arrancó 2026 a la baja. La debilidad estuvo en línea con el bajo dinamismo del empleo, el repunte inflacionario y la erosión en el poder de compra de remesas.

- Implicación: Los primeros meses de 2026 lucen retadores ante nuevas presiones inflacionarias –por el choque en energéticos– y un mercado laboral débil. Posteriormente, el panorama parece algo más alentador, ante la expectativa de cierta reactivación en la inversión y el empleo y los efectos del mundial de fútbol.

Primer bimestre del año sostenido por importaciones

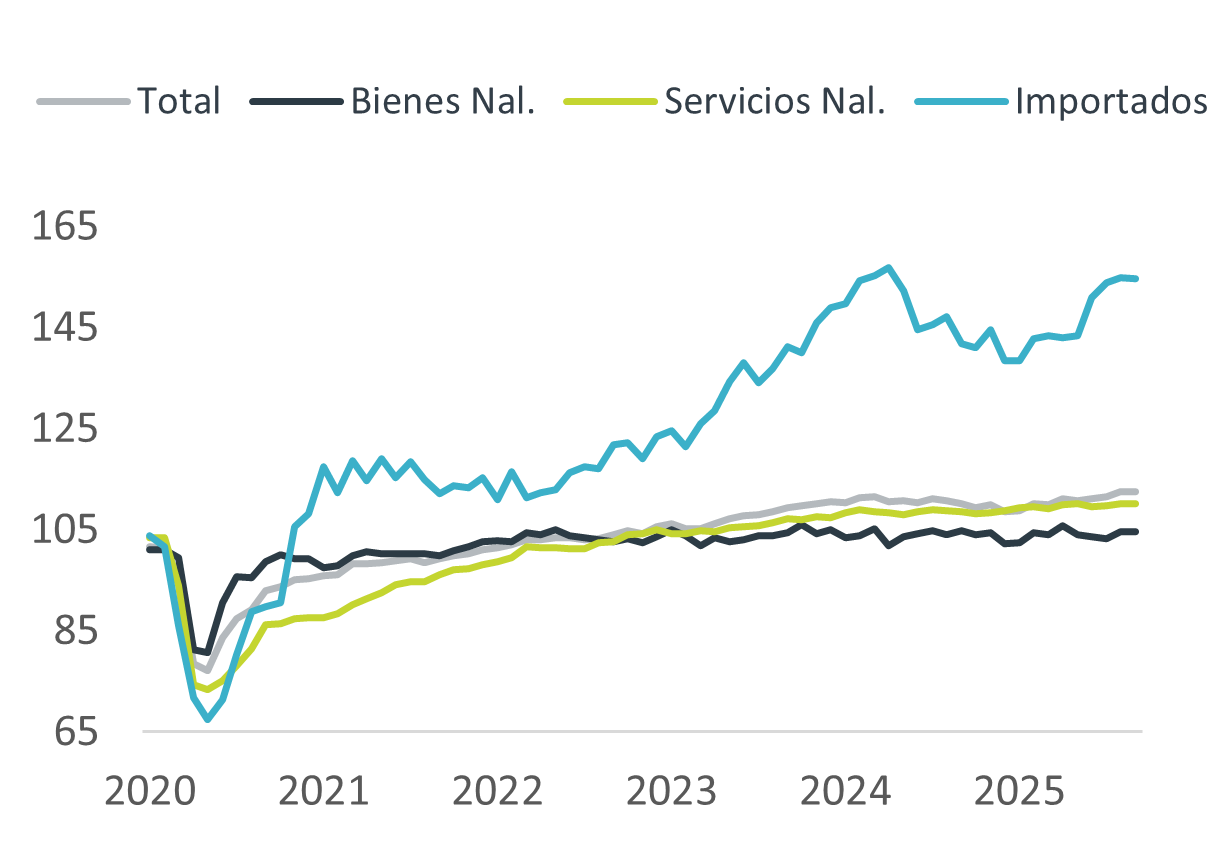

A tasa anual y con cifras desestacionalizadas, el consumo privado se desaceleró de 2.7% a 0.9%, encadenando once lecturas en terreno positivo. En la comparación mensual, el indicador retrocedió 0.5%, hilando su segundo mes en contracción. Así, después de exhibir cierta mejora en la parte final de 2025, el consumo privado se enfrió en el primer bimestre de 2026.

La pérdida de tracción de febrero volvió a concentrarse en el componente nacional. El agregado de bienes y servicios de origen nacional cayó 0.7% m/m, con descensos en bienes (-0.9% m/m) y servicios (-0.3% m/m); a tasa anual, el componente nacional se contrajo 1.5%, con bienes en -2.9% y servicios prácticamente estancados. En contraste, los bienes importados repuntaron 1.9% m/m, revirtiendo parcialmente la corrección de enero, y mantuvieron un crecimiento anual de 11.7%. En cifras originales, el impulso volvió a concentrarse en los bienes importados no duraderos (+25.9% a/a), mientras que del lado nacional destacó el fuerte ajuste en bienes duraderos (-20.4% a/a). Además, el dato resultó menor a lo anticipado por el Indicador Oportuno (IOCP), que estimaba para el mes un avance mensual marginal (0.2%) y un alza anual más elevada (2.1%).

La debilidad de febrero fue consistente con un entorno poco favorable para el gasto. La inflación repuntó a 4.02% a/a y la confianza del consumidor mejoró apenas a 44.4 puntos, contra enero, pero se mantuvo 2.0 puntos debajo de su nivel de un año antes. Las remesas crecieron sólo 0.4% a/a en dólares, pero cayeron 15.5% en pesos, reflejando la apreciación cambiaria y una merma relevante en su poder adquisitivo. Al mismo tiempo, el tipo de cambio apreciado pudo haber seguido favoreciendo la demanda por bienes importados. Por su parte, el mercado laboral siguió débil, con un saldo neto de alrededor de 111 mil empleos menos entre diciembre y febrero, de acuerdo con la ENOE.

Gráfica 1. Consumo privado (índice base 2018=100)*

*Cifras ajustadas por estacionalidad. Fuente: GFB×+ / INEGI.

Inflación: La piedra en el zapato del consumidor en estos meses

El panorama luce más retador en el corto plazo para el consumo privado, si bien se espera algo más de resiliencia entrado el año. Por un lado, persistirá la debilidad de las remesas en pesos, en un contexto de tipo de cambio apreciado, menor dinamismo del empleo en EE. UU. y un entorno migratorio más adverso, lo que limitará esta fuente relevante de ingresos de algunos hogares mexicanos. Por otro lado, el repunte reciente de la inflación, particularmente en energía y alimentos, seguirá restringiendo el poder de compra en estos meses. Asimismo, la generación de empleo difícilmente se acelerará mientras no se disipe la incertidumbre y la inversión no se reactive. Para el verano, asumimos que los eventos deportivos induzcan una expansión en el consumo y algo de empleo adicional, aunque buena parte de éste, temporal. Posteriormente, un contexto de mayor claridad en lo comercial –por la revisión del T-MEC– pudiera destrabar parte de la inversión y la atonía en el empleo.

Te recomendamos

ECO B×+: Consumo privado resiliente durante septiembre…

Noticia: Esta mañana el INEGI publicó el dato del Indicador de Consumo Privado en el Mercado Interno para septiembre de 2022, el cual creció 6.1% a/a…

ECONOTRIS: Moderado Consumo Privado

El Instituto Nacional de Geografía y Estadística (INEGI) reportó que las ventas de establecimientos minoristas se incrementaron en 5.6% en el segundo…