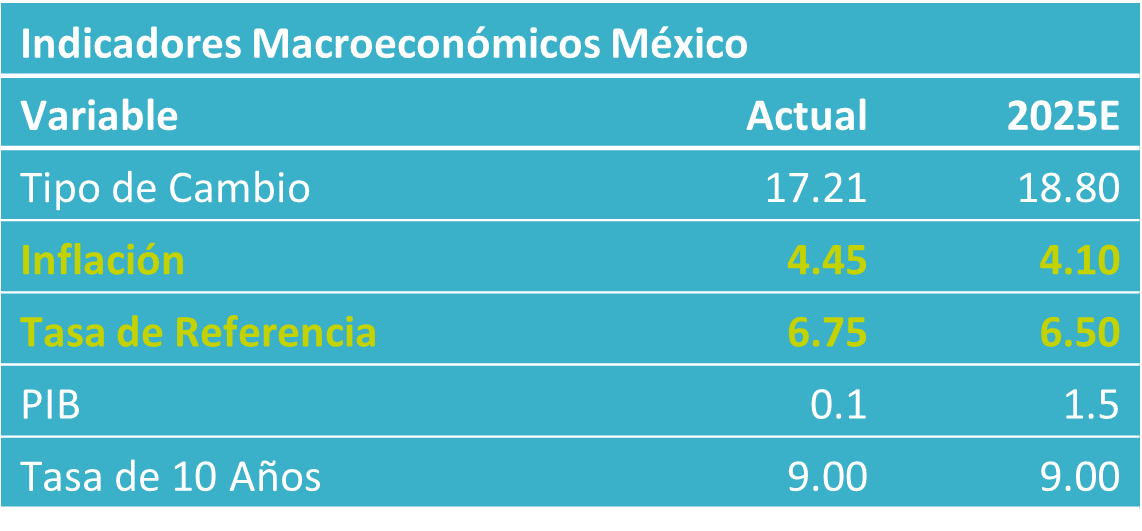

- Noticia: La inflación al consumidor durante abril creció 4.45% a tasa anual, debajo del 4.54% previsto por nosotros y el consenso. El índice subyacente* se expandió 4.26%, en línea con nuestra previsión.

- Relevante: Se moderó algo contra marzo, pero hiló tres lecturas encima del 4%. El subyacente todavía exhibe variaciones elevadas pese a un entorno de debilidad económica, si bien se ha moderado un poco conforme se diluyen los efectos de los ajustes fiscales de enero y ante la apreciación cambiaria.

- Implicación: El panorama inflacionario es complejo. Los precios de materias primas energéticas continúan elevadas ante los conflictos en Medio Oriente, y sus efectos finales sobre la inflación son todavía inciertos. Ello se suma a los altos niveles de la inflación subyacente, no obstante un contexto de bajo dinamismo económico. La Junta de Gobierno de Banxico adelantó que volvería a ajustar la tasa de interés de referencial.

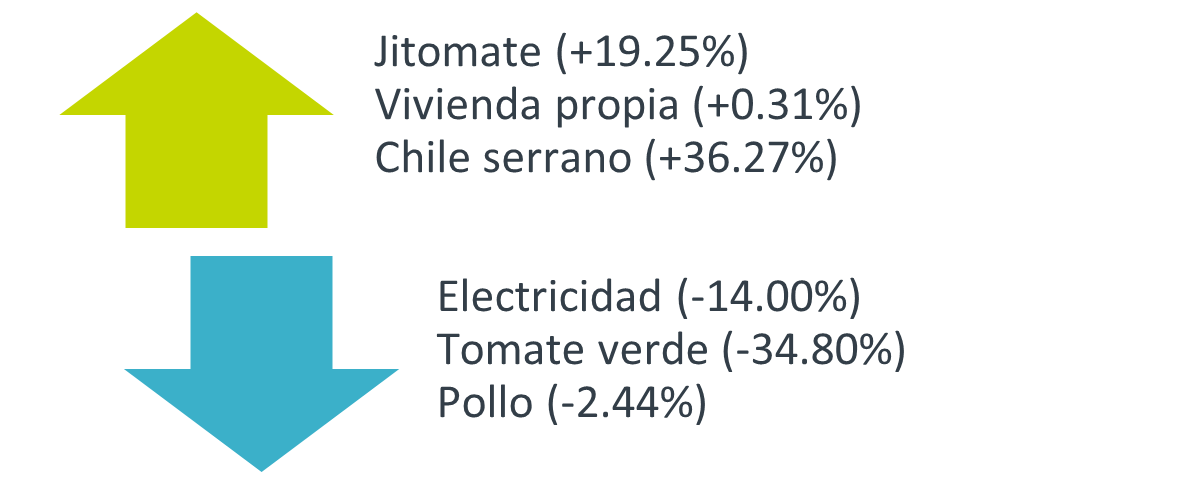

Figura 1. Genéricos con mayor incidencia en var. mensual

*Subyacente excluye elementos más volátiles. Fuente: Análisis B×+ / Inegi.

Baja mensual por estacionalidad en energía y turismo

La variación mensual fue algo menor a la del mismo mes de 2024 y 2025, si bien atípicamente positiva. Como cada abril, los precios de la energía disminuyeron gracias al programa de tarifas eléctricas de temporada cálida en 18 ciudades del país. Esto compensó la presión en otros energéticos, como gasolina de alto octanaje, que reflejó los efectos de la guerra en Irán, y la presión en ciertos productos agropecuarios. También destacó la disminución en servicios relacionados al turismo, tras el aumento previo asociado al feriado por la Semana Santa.

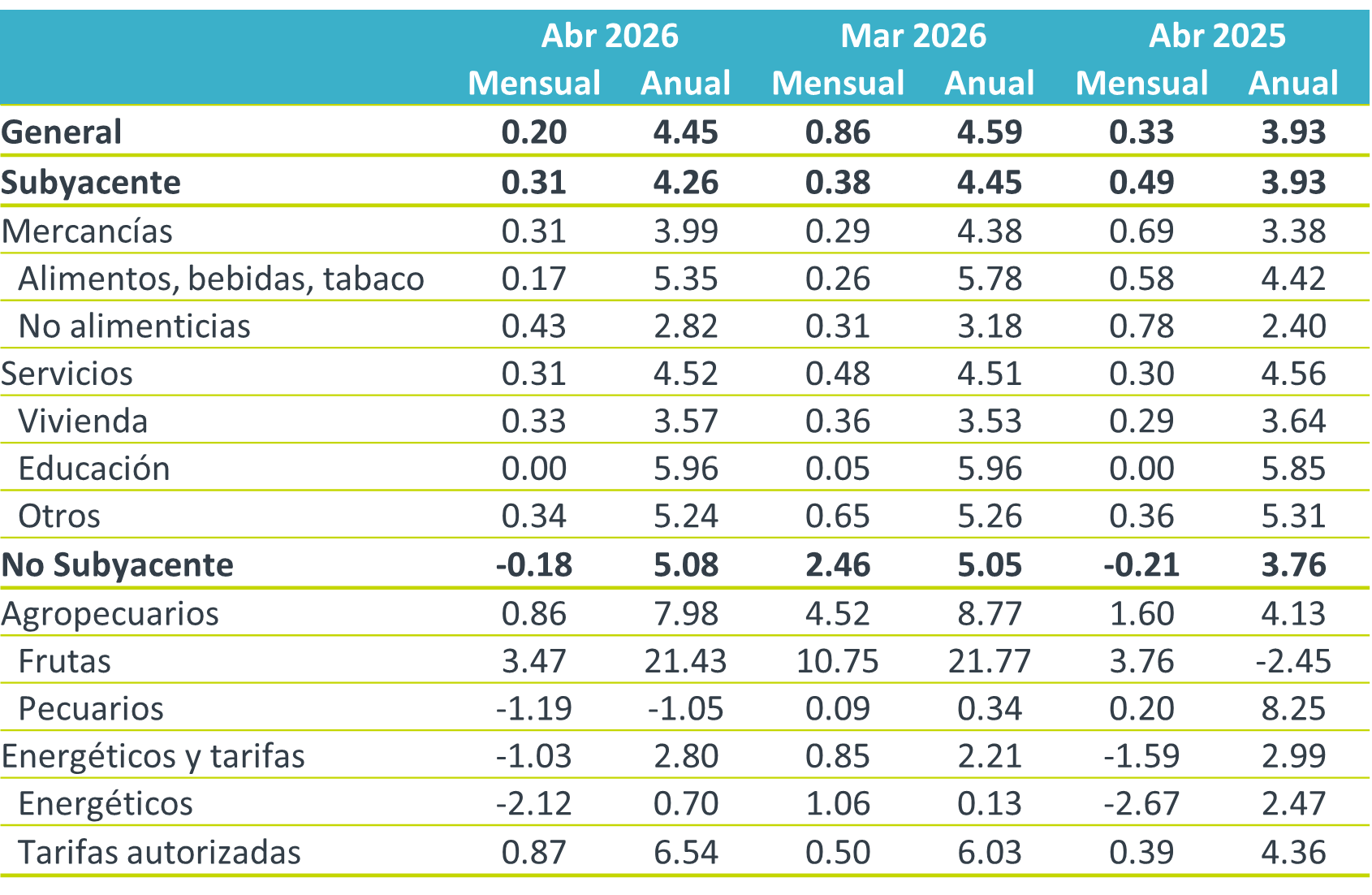

Tasa anual todavía elevada, pese a ceder algo

Hiló tres lectura encima del 4% (límite superior del rango de variabilidad de Banxico), si bien se moderó contra marzo. El índice no subyacente mantuvo la presión, con un alza adicional en energía, dados los conflictos geopolíticos; bienes agropecuarios vieron un dinamismo algo menor por una alta base comparativa.

Tras ver en enero máximos de 22 meses, el subyacente se ha desacelerado, pero hiló 12 lecturas arriba del 4%. Mercancías cedieron conforme se diluye el efecto de los ajustes fiscales de enero y por la apreciación cambiaria de meses previos. Por el contrario, servicios marcaron máximos de 10 meses, exhibiendo variaciones mayores a su promedio histórico, pese a un entorno de debilidad en la economía. Destacan las elevadas tasas de crecimiento en servicios personales (tintorería, corte de cabello), recreativos (museos, loncherías, restaurantes y similares) y, quizás afectado por el alza en combustibles, transporte aéreo.

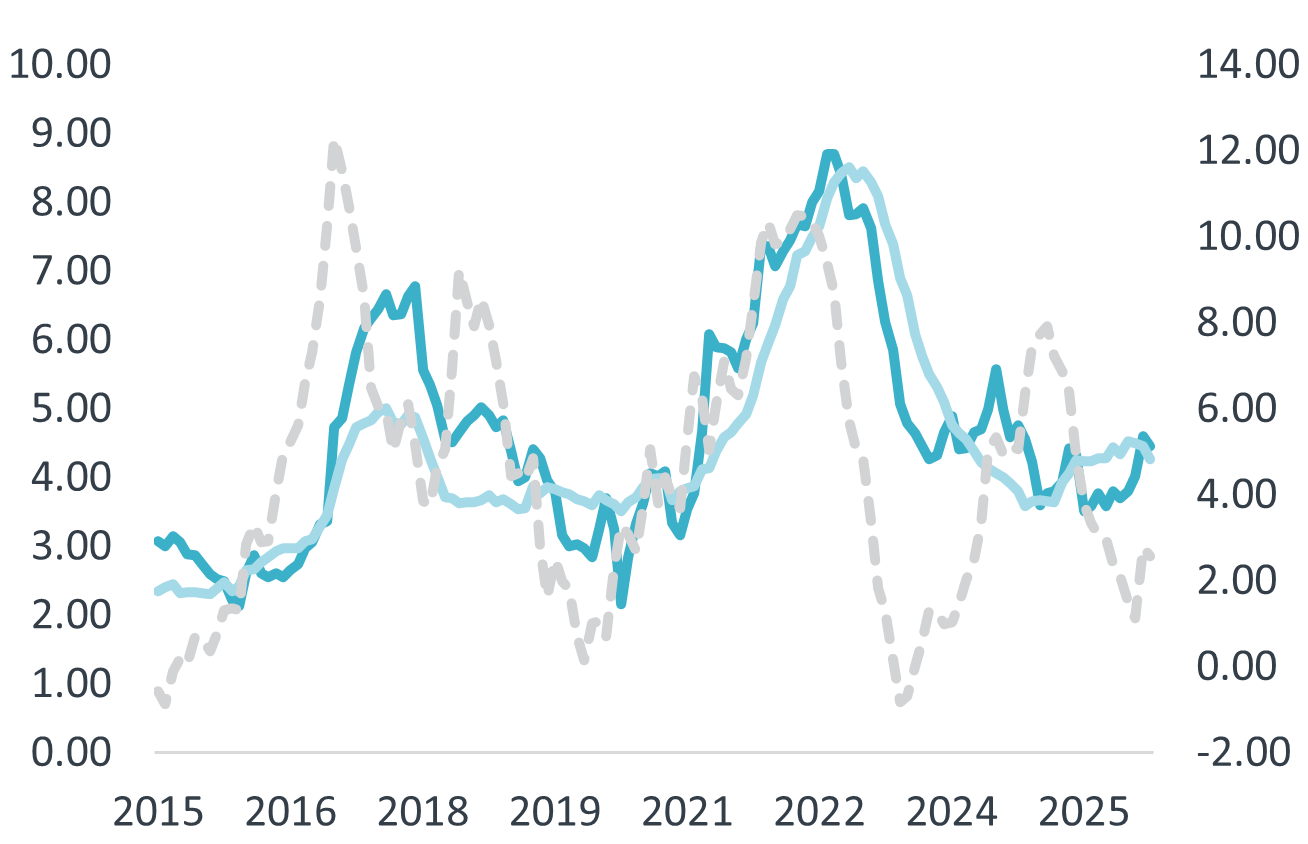

Costos de producción algo menos estresados

Pasó de 2.77 a 2.56% a/a. Aunque los precios del petróleo se aumentaron algo más en el contexto de la guerra en Irán, los costos logísticos y los precios de los fertilizantes exhibieron en el margen algo menos de presión. El costo de bienes y servicios destinados al consumo final interno pasó de 3.78 a 3.48%.

Gráfica 1. Inflación al consumidor y productor (var. % anual)

Fuente: Análisis B×+ / INEGI.

¿Exceso de confianza de Banxico?

Juzgamos que el panorama inflacionario es todavía retador. Los precios de materias primas energéticas siguen afectadas por los conflictos geopolíticos. Ello aunado a un contexto local de presiones salariales y expectativas de que la actividad económica exhiba menos debilidad hacia adelante. Por su parte, Banxico adelantó que buscaría adentrar su postura en terreno neutral.

La falta de resolución del conflicto en Medio Oriente ha mantenido los precios de materias primas energéticas elevadas desde marzo, y es probable que estos continúen presionados por un tiempo ante el daño en la infraestructura de la región. La temporalidad, magnitud y dispersión de los efectos de este fenómeno sobre la inflación en México es todavía difícil de estimar, si bien las políticas de precios de gasolinas del gobierno federal han contenido parte del choque. Usualmente se asume que estos choques de oferta no implican en sí un fenómeno inflacionario permanente, sujeto a la credibilidad del banco central y a que las expectativas de precios estén ancladas. Ello se suma a un entorno local de mayor costo y baja productividad laboral. Asimismo, se prevé menor debilidad en la actividad económica en los próximos trimestres, que implicaría menores condiciones de holgura. Por otro lado, el tipo de cambio sigue relativamente apreciado, lo que puede representar cierto alivio en los precios de algunas mercancías de uso final e intermedio importados.

El panorama inflacionario y la postura monetaria actual no dejarían margen de maniobra en el corto plazo para Banxico. Aunque reconoció el deterioro en el panorama inflacionario, en su último anuncio, el Instituto reiteró que confía en que la inflación converja a la meta de 3% en el 2T27 y decidió por mayoría (5-2) retomar los recortes en el objetivo de la tasa de interés, e incluso adelantó que consideraría otro ajuste en el referencial. Por esto último, anticipamos que hoy el Instituto baje de nuevo la tasa, no sin advertir que la postura monetaria del banco central ya está claramente en terreno neutral, cuando prevalecen diversos riesgos al alza para la inflación y el diferencial de tasas Banxico-Fed está debajo de su promedio histórico.

Tabla 1. Inflación por componente (var. %)

Fuente: Análisis B×+ / INEGI.

Te recomendamos

ECO B×+: Inflación abril: La menor en 18 meses…

Noticia: La inflación al consumidor durante abril 2023 creció 6.25% a tasa anual, trivialmente por arriba del 6.22% esperado por GFB×+ y el consenso.…

ECONOTRIS: INFLACIÓN MX: 1Q Abril Supera Pronóstico

NOTICIA: Se publicó la inflación correspondiente a la primera quincena de abril. El dato arrojó una variación anual de 5.62% para el índice general,…