Perspectiva

+Anticipamos una limitada toma de riesgo por parte de los inversionistas previo al fin de semana, ante los vaivenes en el frente geopolítico y previo al inicio de la temporada de reportes corporativos. Luego de los intercambios militares de los últimos días, reportes aseguran que los EE. UU. e Irán continuarán buscando una solución diplomática al conflicto, y en estos días se realizarán “negociaciones técnicas”. La próxima semana inicia la temporada de reportes en los EE. UU.: el sector bancario marcará el arranque el martes, pero la atención estará en la potencial rentabilidad de las inversiones en inteligencia artificial (IA).

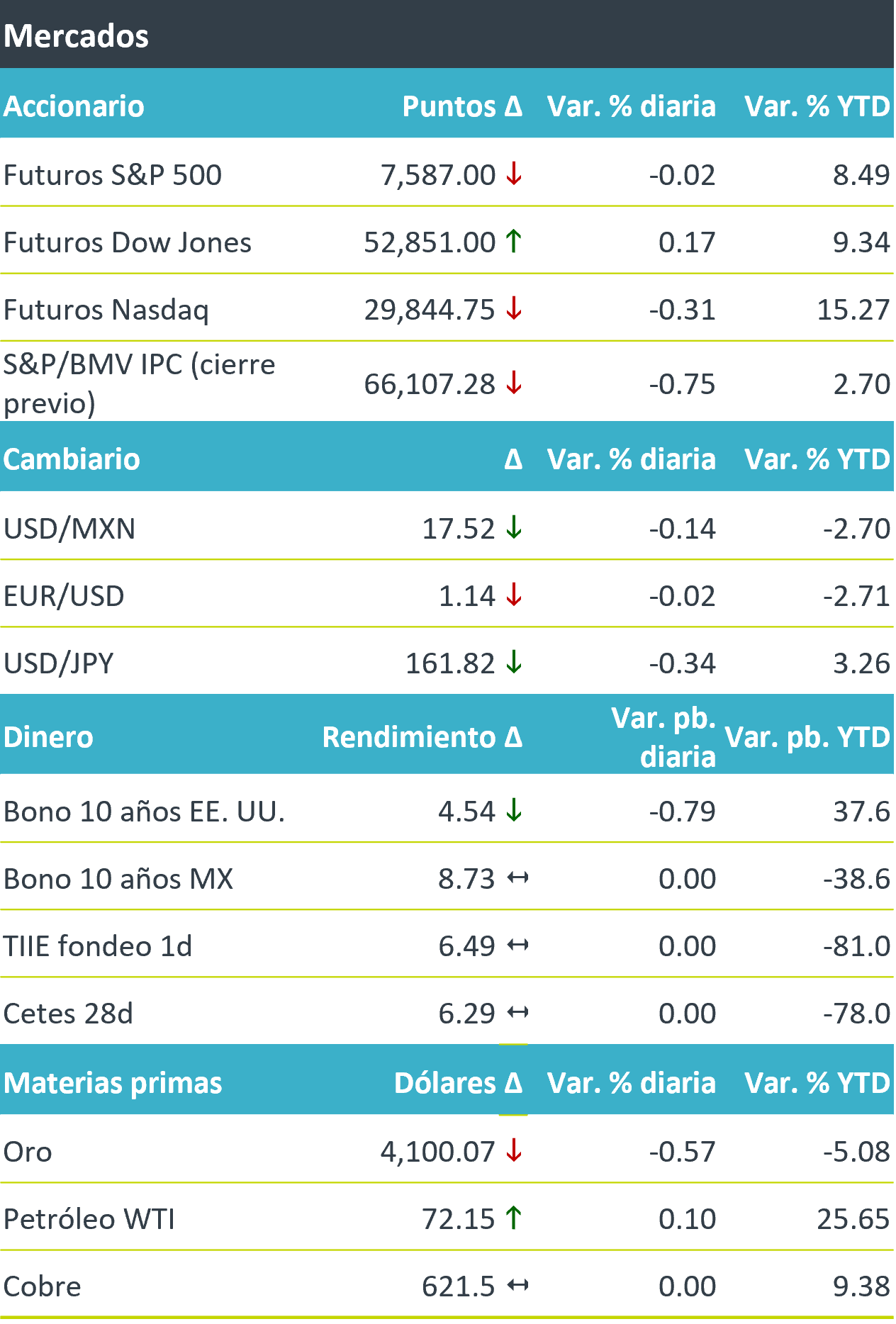

+Los futuros de los índices accionarios estadounidenses exhiben un tono mixto a negativo; el índice Nasdaq podría alcanzar un desempeño semanal positivo ante el renovado optimismo en el sector tecnológico. Este optimismo también se reflejó en el KOSPI surcoreano, que cerró 2.5% arriba. El rendimiento a 10 años de los bonos del tesoro exhibe una corrección marginal, pero acumula un incremento semanal de seis puntos básicos, reflejando el rebote en los precios del petróleo y el sesgo algo restrictivo de las minutas de la última reunión del Fed, publicadas el miércoles. El índice dólar se debilita marginalmente por tercer día consecutivo. El USD/MXN extiende la baja de ayer, y en el balance semanal registra un incremento de cinco centavos. El petróleo WTI repunta algo esta mañana a pesar de las señales de que se mantendrá el diálogo entre los EE. UU. e Irán, pero reflejando la fragilidad de la tregua entre ambas partes.

Al detalle

+Ayer se publicaron las minutas de la reunión del 24 de junio de Banxico, cuando se decidió por unanimidad mantener la tasa objetivo en 6.50%. A futuro, un miembro estimó dejar la tasa objetivo en su nivel actual solo un tiempo; por el contrario, otro, mantenerla un periodo prolongado, y uno más sugirió mantener cautela.

+El presidente del Fed de NY declaró que su principal preocupación sobre la inflación son las presiones de demanda por la IA, que, de ser persistentes, podrían obligar al banco central a subir la tasa de interés.

+Delta Air Lines cae 3%. Superó estimaciones de ingresos y ganancias en sus resultados del 2T. Preocupo el efecto de la volatilidad en los precios de energéticos sobre los márgenes.

+Vodafone avanza 13% tras revelarse que el multimillonario Xavier Niel adquirió una participación del 16% en la empresa.

+Netflix avanza marginalmente, al circular en medios que evalúa añadir canales de televisión en directo a su oferta y ofrecer su producto en paquetes con otros servicios de streaming.

+Meta sube 3.5%, alargando el repunte del jueves, tras informes que indicaban que la Meta planea producir de un chip de IA en septiembre.

A seguir…

+La próxima semana, en los EE. UU., la inflación y las ventas minoristas para junio, y el testimonio ante el Congreso del presidente del Fed; en China, el PIB al 2T26.

Te recomendamos

CLIMA DE APERTURA: Soleado

Accionario: Reportes en torno a un posible ablandamiento de la postura monetaria de la Fed, la apertura del gobierno italiano para revisar su…

CLIMA DE APERTURA: Despejado…

Accionario: El mercado accionario en EUA seguiría siendo soportado por una contracción en la volatilidad (Vix: -0.3%), mientras que asimila el…