"Daría todo lo que sé, por la mitad de lo que ignoro"

— René Descartes

LA LIQUIDEZ

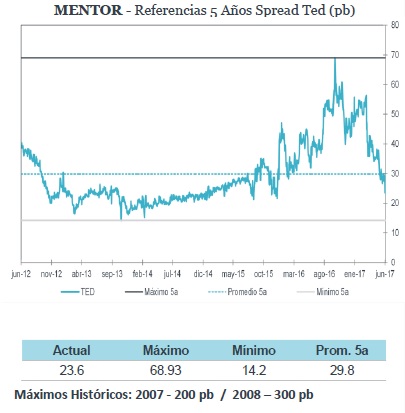

Entre los indicadores (variables) menos conocidos para los inversionistas locales, el comportamiento del llamado “Ted Spread”, resulta importante. En fechas recientes este indicador observa un nivel inferior a su promedio y mucho más bajo a máximos de 5 años, lo que representa un nivel de liquidez alto, situación favorable para los mercados. La liquidez en el mercado se expresa de distintas maneras (recompra de acciones, pago de dividendos, fusiones y adquisiciones corporativas, etc.). Con el contexto de tasas bajas de interés en los últimos años, la liquidez resultó muy alta, en los últimos años las tasas han comenzado a aumentar, no obstante siguen siendo históricamente bajas y de acuerdo a este indicador no ha mermado aún la liquidez. .

TED SPREAD

El Ted Spread es la diferencia entre las tasas de interés de préstamos interbancarios y la deuda de corto plazo del gobierno de EUA (Treasury bill). Inicialmente, Ted Spread era la diferencia entre las tasas de interés de contratos 3m del depto. del tesoro de EUA y de los contratos a 3m de Eurodollars representados por la tasa LIBOR, pero desde que el Chicago Mercantile Exchange dejó de utilizar los futuros T-bills, el TED spread se calcula como la diferencia entre el T-bill de 3m y la tasa LIBOR de 3m.

INTERPRETACIÓN Y RAÍCES

Cuando el Ted Spread aumenta, los inversionistas presagian problemas en Bolsa, pues indica que la liquidez ha disminuido. El Ted Spread es un indicador de riesgo de crédito percibido en la economía general, pues los T-bills son considerados libres de riesgo, mientras que LIBOR refleja el riesgo de crédito de préstamos entre bancos. Un alza refleja que los prestamistas creen que el riesgo de cesación de pagos en los préstamos interbancarios aumenta. Los prestamistas interbancarios, por lo tanto, demandan una mayor tasa de interés, o aceptan retornos inferiores en inversiones seguras como los T-bills. Cuando el riesgo de cesación de pagos entre bancos es considerado bajo, el Ted Spread disminuye. Ted es un acrónimo formado por T-bill y ED, el símbolo de transacción para los contratos de futuros en Eurodólar. Su diferencia se denomina en puntos base pb) Ejemplo, si la tasa de T-bill es 5.10% y el ED opera en 5.50%, el TED spread es 40pb (100 puntos base = 1 punto porcentual).

REFERENCIAS

En 2007 (crisis hipotecarias subprime), el Ted Spread se disparó a un rango de 150-200 pb. El 17 de septiembre de 2008, excedió los 300 puntos base. Algunas indicaciones del aumento fueron por la imposibilidad de obtener tasas LIBOR con precisión, debido al congelamiento del mercado de préstamos interbancarios no-asegurados. El 10 de octubre de 2008, alcanzó un nuevo récord, al lograr los 465 puntos base. El promedio histórico de largo plazo había sido de 30 puntos base. En Ted Spread actual es de 23.6 pb y se publica todos los días en nuestro reporte “En 3 Minutos”. Aparece su gráfica y datos al extremo inferior derecho.

Para leer la nota completa, clic aquí Mentor20170602

Te recomendamos

MENTOR: Aumenta Ted Spread = Menor Liquidez

Entre los indicadores (variables) menos conocidos para los inversionistas locales, el comportamiento del llamado “Ted Spread”, resulta importante. Si…

MENTOR: De Tasas a Tasas

En la última reunión (viernes 6 de junio) de política monetaria, Banco de México disminuyó en 50 puntos base (pb) la tasa de interés interbancaria a…