Económico

Representantes avalan cargos contra D. Trump. Ayer se votó en favor de acusar al Presidente de EEUU, en el marco del proceso para realizar un juicio político y una posible destitución. Consideramos que su implicación en los mercados sería limitada por la baja probabilidad de que ello trascienda en el Senado. Activos de refugio con desempeño mixto: oro +0.1%, yen japonés +0.2% vs. USD, rendimiento bono tesoro americano a 10 años +0.4 pb.

China exenta de aranceles bienes de EEUU. Se anunció que productos químicos serán excluidos de las tarifas que entraron en vigor con el inicio de la guerra comercial, lo que daría señales positivas hacia una posible firma del acuerdo “Fase 1” y futuras negociaciones. El yuan no presenta cambios frente al dólar.

BoE mantiene tasa de interés en 0.75%, en línea. La libra esterlina retrocede 0.3% pese a la decisión del banco central. Destaca que dos miembros votaron en favor por una baja de 25pb.; futuras decisiones estarán sujetas a las próximas negociaciones del Brexit y sus implicaciones en la confianza de hogares y empresas, así como a la evolución de la inflación, que está debajo de la meta (1.5% vs. 2.0% a/a).

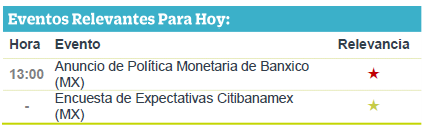

Anuncio de Banxico hoy. Anticipamos con alta probabilidad una baja de 25 pb. en la tasa objetivo, aunque la votación podría ser de nuevo dividida; además, la atención se centrará en la asimilación por parte de la autoridad monetaria de eventos recientes (e.g. avance en la ratificación del T-MEC, incremento al salario mínimo).

Bursátil

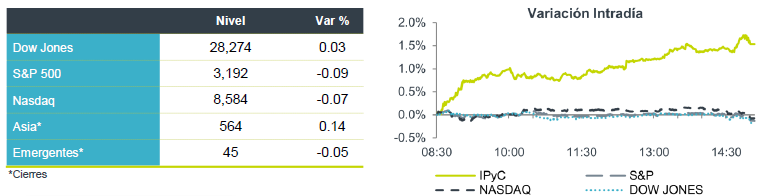

Volatilidad por juicio Político a D. Trump. Los futuros de los mercados accionarios en EEUU se encuentran operando en terreno negativo tras la votación de destituir al presidente D. Trump de su cargo, bajo los cargos de abuso de poder y obstrucción de la justicia. El caso pasó por la Cámara de Representantes y ahora se someterá a juicio por parte del Senado, donde se espera quede absuelto dado el control que tienen los republicanos en este organismo. A pesar de la sensación positiva para Trump, los mercados muestran cierta volatilidad. En la parte comercial China reveló exenciones arancelarias de importación para seis productos químicos y petroleros de EEUU a partir del 26 de diciembre.

En Europa y Asia, los inversionistas se encuentran asimilando datos económicos en Europa donde el Banco de Inglaterra dejó sin cambios su tasa de interés en 0.75%, al igual que Japón, mientras que el Banco de China inyectó mayor liquidez.

En México los inversionistas atentos a la decisión de Banxico a la 13:00hrs sobre la tasa de interés

Positivo

- EDUCA: Fibra Educa adquirió un inmueble en Coacalco, Estado de México, con un área bruta rentable de 22.9 mil m2 a un precio de P$2,064.4 millones. El cap rate de la propiedad es de 11.5%. Con la compra la empresa concluye la ejecución de los recursos recabados en la OPI.

- MICRON TECHNOLOGY: Dio a conocer resultados trimestrales mejores a lo esperado. Adicionalmente, el fabricante de chips mejoró su expectativa para 2020, gracias a que recibió contratos para proveer algunos productos a Huaweii.

- ACCENTURE: Reportó ganancias trimestrales de USD$2.09 por acción, lo que superó expectativas, por lo que la consultora elevó el extremo inferior de su pronóstico de ganancias ajustadas para 2020.

- GRUMA: Obtuvo un crédito por USD$250 millones, a 6 años con tasa de 2.8%, el cual será utilizado para liquidar pasivos de corto plazo en pesos.

Neutral

- AMX: Anunció el día de ayer que ha completado la adquisición de Nextel Telecomunicaciones en Brasil, el precio pagado fue de USD$ 905 millones.

Negativo

- BOEING: Moody´s redujo su calificación en un nivel ante la falta de operaciones de los modelos 737, y el riesgo de largo plazo que representa la cancelación en la producción de estos modelos.

Cambios

El banco central sueco terminó la mitad de una década de tasas negativas cuando aumentó su costo clave de préstamos al 0%, un movimiento que se considera un caso de prueba para las contrapartes de todo el mundo que experimentan con una política bajo cero. Se espera menos entusiasmo por parte del Banco de Inglaterra, donde se pronostica que la política se mantendrá sin cambios, incluso a medida que aumentan las expectativas para una mayor relajación en 2020. Las cifras de ventas minoristas del Reino Unido que mostraron la mayor racha de caídas mensuales desde 1996 hace probable que se sume a esa especulación. En otros lugares, el Banco de Japón dejó intacta la política monetaria y el Banco Popular de China inyectó la mayor liquidez desde enero para garantizar un amplio suministro de efectivo durante el período de fin de año.

La Cámara de Representantes de los Estados Unidos acusó al presidente Donald Trump por dos cargos, estableciendo un juicio en el Senado a principios del próximo año en el que es casi seguro que la mayoría republicana lo absolverá. Si bien la emoción política sobre los desarrollos no podría ser mayor, los mercados, aparentemente seguros de que la medida morirá en el Senado y posiblemente incluso ayudarán a las posibilidades de reelección de Trump, no se sienten nerviosos por los eventos.

Hay otra prueba de las necesidades de liquidez de fin de año del mercado hoy, cuando el Banco de la Reserva Federal de Nueva York ofrece una operación a plazo de 14 días por $ 35 mil millones que se extiende hasta el nuevo año. Los analistas esperan que la oferta sea menos que completa, lo que indicaría que los balances de los distribuidores están en una posición saludable. La subasta de 30 días de la Fed de Nueva York el lunes se suscribió en exceso, mientras que el total en las operaciones durante la noche sigue siendo bajo.

La renta variable mundial se encuentra en un punto débil antes del período de vacaciones. Durante la noche, el índice MSCI Asia-Pacífico cayó un 0,2%, mientras que el índice Topix de Japón cerró un 0,1% más bajo. En Europa, el índice Stoxx 600 fue 0.1% más alto en una sesión que ha visto fluctuar el indicador entre ganancias y pérdidas. Los futuros del S&P 500 cambiaron poco y el rendimiento del Tesoro a 10 años em 1.940%.

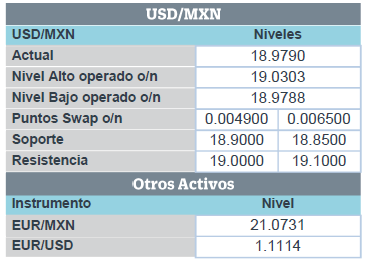

Las monedas emergentes y el MXN se mantienen a la expectativa de avances en materia del acuerdo fase uno entre China y EU, así como la ratificación del T.MEC.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…