Económico

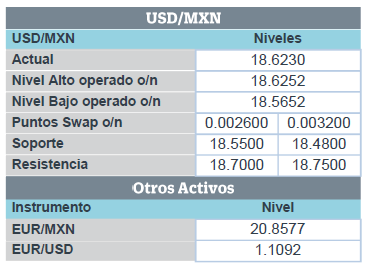

Medidas de China dan confianza. Sumado a los estímulos económicos anunciados en días previos, China reduciría los aranceles a importaciones estadounidenses equivalentes a 75 mmdd, con la finalidad de apoyar a la actividad económica y satisfacer el acuerdo “Fase 1” con EEUU. Ello impulsa el precio de activos de riesgo, como materias primas (petróleo WTI +0.1%, cobre +0.1%) y la cotización del yuan frente al dólar (+0.1%). Pese al entorno de mayor apetito por riesgo y tras apreciarse 0.4% ayer, el USDMXN se cotiza en $18.62, dos cts. por encima del cierre previo.

Fragilidad industrial en Alemania. Las órdenes fabriles durante diciembre acentuaron su caída (-8.7% a/a vs. -6.0% previo), lo que podría limitar las expectativas de que se recupere este sector. Pese a ello, el euro no presenta cambios contra el dólar.

A seguir. Esta tarde se conocerán los datos de balanza comercial en china para enero, los podrían reflejar cierta fragilidad asociada a efectos estacionales; efectos económicos asociados al coronavirus podrían verse con mayor claridad hasta febrero.

Bursátil

Impulso por temas comerciales. Los futuros de los mercados estadounidenses operan al alza reaccionado al anuncio que realizó China de reducir el 50% de los aranceles sobre importaciones estadounidenses, por un valor de hasta USD$75,000 millones a partir del 14 de febrero, como parte del acuerdo comercial Fase Uno, establecido entre ambos países. En la parte política el presidente Donald Trump fue absuelto ayer por el Senado de los cargos que se le imputaban, y hoy dará un discurso al respecto. En la parte corporativa, se esperan las cifras de 34 empresas del S&P, donde al momento ya reportaron: Twitter, Tyson Foods, Yum Brands, y Philip Morris, entre las más relevantes. Las bolsas europeas presentan ganancias a pesar de los datos débiles que se reportaron en Alemania. En Asia los mercados mostraron optimismo por las medidas comerciales.

Positivo

- BRISTOL-MYER: La compañía ganó USD$1.22 por acción al 4T19. Los ingresos estuvieron muy por encima del consenso, derivado de la adquisición de Celgene realizada el año pasado.

- GAP: El tráfico total de pasajeros durante enero aumentó 13.1% a/a, incluyendo la reciente adquisición en Jamaica. El tráfico comparable aumentó 9.2% a/a, con una variación de 6.4% a/a en pasajeros internacionales y de 11.8% en nacionales.

- TOYOTA: La compañía advirtió que todavía no ha contemplado los impactos del brote de coronavirus y con esto aumenta su pronóstico de ganancias anuales en 4.2%, ayudado por ventas de vehículos mejores de lo esperado y tipos de cambio favorables.

- VOLAR: El número de pasajeros transportados en enero incrementó 17.1% a/a, con un incremento en los pasajeros nacionales de 16.5% a/a y de 19.1% a/a para los internacionales. El factor de ocupación incrementó 5.0 pp para ubicarse en 86.5%.

- TWITTER: Reportó ingresos por encima de lo previsto y los usuarios diarios aumentaron 21% a/a, y a pesar de que las utilidades estuvieron 4 centavos por debajo de lo esperado, la acción antes de apertura incrementa 7.85%.

Negativo

- AEROMEX: El tráfico de pasajeros durante enero disminuyó 5.8% a/a, con una caída de 9.7% a/a en tráfico internacional y de 3.3% a/a en nacional. La ocupación disminuyó 1.5 pp a/a para ubicarse en 80.3%.

Cambios

China está demostrando que los aranceles pueden bajar o subir, con el anuncio de Beijing de que el país reducirá a la mitad los aranceles sobre las importaciones de 75 mil millones de dólares desde los Estados Unidos en el Día de San Valentín. La medida se produce como parte del acuerdo comercial de Fase 1, con Washington listo para implementar reducciones al mismo tiempo. El anuncio ayudó a impulsar el repunte de las acciones asiáticas, mientras que las acciones en Europa alcanzaron niveles récord esta mañana. Los futuros del S&P 500 apuntan a nuevas ganancias en la apertura ya que los mercados parecen estar reduciendo los temores de coronavirus por ahora. En línea con este sentimiento positivo las monedas emergentes continúan fortalecidas y el MXN gana terreno frente al USD que después de la apertura anterior en 18.70, alcanza durante la sesión O/N el 18.57 e inicia sesión en 18.62.

La situación en China continúa empeorando, con más de 28,000 casos confirmados y 563 muertes por el brote, según las últimas cifras de la Comisión Nacional de Salud del país. Las restricciones de viaje hacia y desde China están aumentando, y Arabia Saudita es la última en anunciar prohibiciones de visitas al país. Las autoridades de Beijing acusaron a quienes imponían las restricciones de «sembrar el pánico» e ir en contra de las recomendaciones de la OMS. Las empresas también están sufriendo, con el principal comprador de GNL de China declarando fuerza mayor en los contratos.

Las discusiones técnicas en Viena entre la OPEP y sus aliados se han extendido hasta un tercer día, ya que Rusia y Arabia Saudita siguen divididas por la respuesta de las dos naciones productoras de petróleo al impacto de la demanda por el cierre prolongado en China. Los comerciantes aún esperan que las conversaciones conduzcan a una reunión ministerial de emergencia completa que buscará evitar un superávit en el suministro global. Un barril de West Texas Intermediate se cotizaba en $ 51.35.

El presidente Donald Trump hará hoy su segundo discurso a la nación de esta semana desde la Casa Blanca, un discurso que dijo que discutirá «¡LA VICTORIA de nuestro país sobre el engaño de la acusación!» (Énfasis suyo). El presidente aprovechará su absolución ayer en el Senado, donde Mitt Romney fue el único senador republicano en votar a favor de la condena. Mientras tanto, en el continuo recuento de caucus demócrata de Iowa, Bernie Sanders ha alcanzado el nivel de Pete Buttigieg, y se espera que los pocos resultados finales se anuncien hoy.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…