Económico

Consumo en EEUU se debilita. En marzo se contrajeron más de lo esperado (-8.7% m/m vs -8.0% esp.), fue su peor caída desde que se tiene inició el registro, afectada por las medidas sanitarias para contener la propagación del coronavirus (cierre comercial). Pese a ello, el grupo de control (excluye elementos volátiles), registró un alza de 1.7%. Esta mañana el dólar se aprecia de forma generalizada frente a sus principales pares; el USDMXN sube 63 cts y se ubica en $24.02.

Índice manufacturero Empire sorprende negativamente. Por incertidumbre asociada a la pandemia, se ubicó en -78.2 pts, en abril, superando por mucho los -32.5 pts esperados, marcando un nuevo mínimo histórico. Al ser un indicador adelantado anticipa mayor fragilidad en el sector en las próximas lecturas.

Petróleo borra ganancias previas. El precio del petróleo (WTI) retrocede 2.4% y se vende en 19.6 dpb, revirtiendo el avance que había registrado en días previos tras el acuerdo sobre el recorte a los niveles de producción global alcanzado por la OPEP+, tras reportes de la Agencia Internacional de Energía donde afirma que la demanda por petróleo podría caer hasta un 30%, debido al coronavirus.

Bursátil

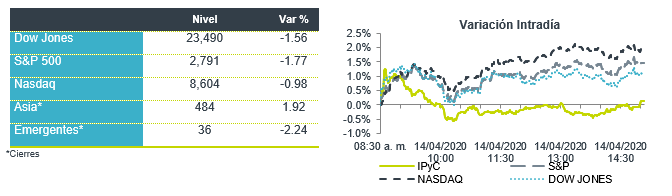

Presión por reportes y petróleo. Los futuros de los mercados accionarios de EEUU operan con sentimiento negativo, reaccionado a reportes corporativos peor a lo esperado y con noticias de un rebrote del coronavirus en China, Japón y Singapur. De acuerdo con The Global Times, tres ciudades en China (Harbin, Mudanjiang y Jiaozhou) han anunciado un nuevo aplazamiento de las fechas de inicio de clases, a medida que los casos de coronavirus han aumentado en las regiones. Mientras que el presidente Donald Trump señaló que hablaría con los gobernadores estatales el jueves sobre la reapertura de al menos 29 estados. En la parte corporativa Goldman Sachs presentó ganancias menores a lo esperado al igual que Bank of America y Citi Group. Por su parte los precios del petróleo presenta retrocesos ante la expectativas de la Agencia Internacional de Energía señaló una caída en la demanda mundial de crudo de 9% este año. Habrá datos de ventas minoristas y producción industrial de marzo en EEUU.

Positivo

- UNITED HEALTH: Sus utilidades fueron mejores a lo esperado por el consenso, además de que la empresa ha mantenido su guía de resultados para el año.

- AEROLINEAS EEUU: Las aerolíneas estadounidenses y el gobierno de D. Trump alcanzaron un acuerdo sobre la ayuda financiera a este sector.

- PROCTER & GAMBLE: Incremento en 6% su dividendo trimestral; la empresa ha visto un aumento de sus productos de consumo básico derivado de la crisis sanitaria.

Neutral

- GENTERA: S&P ratificó su calificación en “BBB-”, con perspectiva negativa. El banco tiene diversificación geográfica y de clientes, además de alta rentabilidad; sin embargo, se espera un deterioro en cartera que afecte la rentabilidad en 2020.

Negativo

- CITI: Su utilidad trimestral vio una disminución de 46% a/a afectada principalmente por la mayor cantidad de reservas por riesgos crediticios.

- GOLDMAN SACHS: Reportó utilidades por debajo del consenso, a pesar de que sus ingresos superaron expectativas, ante el incremento en reservas por riesgos crediticios.

Cambios

El presidente Donald Trump decidió suspender temporalmente los fondos de Estados Unidos para la Organización Mundial de la Salud, acusando al organismo de no compartir información sobre la pandemia y tomando las afirmaciones de China sobre el coronavirus «al pie de la letra». La medida ha atraído las críticas generalizadas de los expertos en salud y de China, donde un portavoz del Ministerio de Relaciones Exteriores reiteró el apoyo de su país a la organización. La decisión de Trump se produce cuando EU ahora es firmemente el centro del brote global, con una mayor transmisión de evidencia en Europa.

La temporada de ganancias de Wall Street continúa hoy con Goldman Sachs, Bank of America y Citigroup, todos deben informar antes de la campana de esta mañana. Las cifras de ayer de JPMorgan Chase mostraron que las ganancias cayeron un 69% al nivel más bajo en más de seis años, con el banco reservando la mayor provisión para pérdidas crediticias en al menos una década. Las disposiciones de los informes de hoy serán observadas de cerca, mientras que los inversores abrigarán esperanzas de un salto al estilo JPMorgan en los ingresos comerciales.

La Agencia Internacional de Energía dijo en su último informe sobre el mercado del petróleo esta mañana que el mundo corre el riesgo de quedarse sin lugares para almacenar crudo, ya que predice que la demanda mundial caerá un 9% este año. El informe advirtió que la logística de la industria podría verse abrumada «en las próximas semanas». A pesar del acuerdo de la OPEP y sus aliados para reducir la producción en casi 10 millones de barriles por día, la perspectiva de la AIE fue suficiente para presionar aún más el petróleo con un barril de West Texas Intermediate que se negocia firmemente por debajo de $ 20 a raíz de la liberación.

La caída de los precios del petróleo está ayudando a empujar a los mercados más hacia el rojo esta mañana. Durante la noche, el índice MSCI Asia-Pacífico cayó un 0,4%, mientras que el índice Topix de Japón cerró en general sin cambios en medio de la especulación de que el Banco de Japón intervendría con más compras de ETF. En Europa, el índice Stoxx 600 fue 1.8% más bajo, con las compañías de energía con el peor desempeño, ya que todos los sectores del indicador cotizaron a la baja. Los futuros del S&P 500 apuntaban a una pérdida similar en la apertura y el rendimiento del Tesoro a 10 años en 0.682%. Las monedas se presionan frente al USD ante la baja del petróleo y los malos resultados reportados en diferentes sectores.

Te recomendamos

CLIMA DE APERTURA: Tormenta…

Accionario: Los mercados reaccionaron negativamente ante la incertidumbre del posible despido de J. Powell de la Reserva Federal. Trump culpa a la…

CLIMA DE APERTURA: Tormenta…

Accionario: Consideramos que el mercado accionario estadounidense estaría negativamente afectado por un posible deterioro en la relación entre EUA y…