Trimestral – Lala 3T20

Resultados 3T20

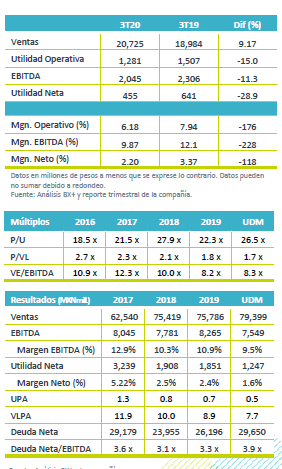

Impacto a nivel operativo – Lala presentó cifras mixtas con un avance de 9.1% a/a en ingresos, pero con un retroceso de 15.0% a/a en EBITDA y de 28.9% a/a en la utilidad neta; las cifras fueron mejor a nuestras estimaciones y las del mercado a nivel operativo y neto.

Ventas Positivas – Durante el trimestre los ingresos continuaron favorecidos por las medidas de confinamiento y el incremento de venta de productos para consumo en casa. En MXN, Centroamérica presentó el mayor avance en ventas con un crecimiento de +16.8% a/a, le siguió México +10.1% a/a, Brasil +5.2% a/a y EEUU +1.4% a/a.

Presión en márgenes – El margen bruto presentó una contracción de 20 pb afectado por el alza de materias primas en Brasil (leche cruda), con gastos que mostraron un mejor desempeño en México. No obstante, se registraron gastos no recurrentes de impuestos por P$277mn. Derivado de lo anterior el EBITDA retrocedió 11.3% a/a, con una contracción de 228 pb en margen.

Afecta Impuestos – La utilidad neta cayó 28.9% a/a, resultado del deterioro a nivel operativo y el gasto no recurrente.

México buen desempeño en consumo – Los ingresos de México (76% de las ventas) presentaron un avance anual en ingresos de 10.1.% a/a impulsado por precios y por un positivo desempeño en las ventas de los productos para consumo en casa como: Leche UHT, queso, crema, mantequilla y cárnicos. A nivel operativo, los gastos presentaron un mejor desempeño derivado de la estabilización de las sobreinversiones del portafolio de productos de los trimestres previos, no obstante, un cargo no recurrente en gastos de impuestos por P$277 mn que derivó en un retroceso en el margen de 10 pb.

Presión en margen por MP – Brasil representó el 16% de las ventas y reportó un crecimiento de 5.2% a/a en los ingresos con un retroceso de 69.7% a/a en EBITDA. Los ingresos fueron impulsados por el incremento en la demanda de productos para consumo en casa y una mejoría en el gasto de las familias beneficiadas de los apoyos del gobierno, “corona-vouchers”, por la pandemia. En moneda local se observó un avance de 25.5% a/a en las ventas. El margen EBITDA se contrajo 1,260 pb, al pasar de 17.7% a 5.1% afectado principalmente por el alza en el costo de la leche cruda y aceite de soya, adicional a una base de comparación alta, ya que en el 3T19 se reportó un beneficio no recurrente.

EEUU, sigue debilidad – Las operaciones de EEUU (4% de las ventas) crecieron 1.4% a/a en pesos, frente a una baja de 10.9% a/a en moneda local. El volumen permanece en terreno negativo con una caída de un dígito alto, afectadas por la menor demanda de productos en el canal de Food Service y en productos para llevar. A nivel operativo el EBITDA fue una pérdida de P$19 mn, con una caída en margen de 530 pb, reflejando el deterioro en ventas y problemas técnicos.

Centroamérica Fuerte desempeño – Centroamérica (4% de las ventas) presentó un avance en ingresos de 16.8% a/a, como resultado de un mayor volumen de ventas en el segmento de leche. A nivel operativo el EBITDA presentó un avance de 50 pb en margen.

Gastos Financieros – Los gastos financieros crecieron 1.2 a/a, afectado por un tema contable de la capitalización de intereses relacionados con los activos fijos. Cabe señalar que se observa un retroceso en los gastos por el refinanciamiento realizado en el trimestre.

Cae utilidad – La utilidad neta se contrajo 28.9% a/a ante resultados negativos a nivel operativo, y los impuestos no recurrentes.

Apalancamiento – Al 3T20 la empresa reportó una deuda neta de P$29,650 mn; resultando en un aumento en el apalancamiento Deuda Neta/EBITDA de 3.9x, similar al 3.8x al cierre del 2T20. No hay vencimientos de deuda significativos en 2020, y la carga de la deuda se ubica en 2023.

Impacto Neutral – A pesar de que los resultados fueron mejor a nuestras estimaciones presentando un buen desempeño en ingresos en México, Centroamérica y en Brasil, por los apoyos del gobierno, vemos con cautela el desempeño de EEUU que sigue observando deterioro en volumen. A nivel operativo en México se observa una menor presión por gastos extraordinarios de los trimestres previos, pero resalta el incremento en costos que siguen presentando las materias primas en Brasil, factor que consideramos limitará los resultados de la empresa en dicho mercado en lo que resta del año, así como los resultados negativos de EEUU. No vemos fuertes catalizadores que nos permitan un fuerte impulso para la acción en el corto plazo.