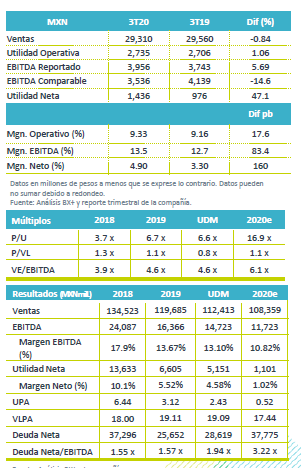

Resultados 3T20

Volumen Récord – Alpek reportó cifras ligeramente por debajo de nuestro estimado, registrando una caída marginal en ventas de -0.8% a/a, pero presentando volúmenes récord totales, con un incremento del +13.0% a/a derivado de la fuerte demanda de PET y una recuperación en P&Q en la industria Automotriz y Construcción, contrarrestando la disminución del -19.0% t/t en márgenes de poliéster.

Poliéster – Siguen registrando crecimiento récord en volúmenes. Los efectos adversos por ajuste de inventarios se comienzan a revertir este trimestre derivado del incremento en los precios del Paraxileno 12.0% t/t y el crudo. Se registraron menores márgenes de poliéster contra el 2T20, pero en línea con la Guía.

P&Q – Incremento en volúmenes derivado de la recuperación de las industrias a las que provee.

Reestructuración M&G – Como resultado de la reestructuración de M&G, se recuperará una deuda garantizada de USD$160 millones en los próximos 5 años, de los cuales esperarían USD$50 millones en 2020.

Volúmenes récord – La empresa tuvo una disminución en márgenes de poliéster, compensado por volúmenes récord principalmente en el negocio de PET.

Poliéster – Las ventas en este segmento disminuyeron -15.0% a/a debido a menores márgenes de poliéster comparados contra el 2T20, aunque en línea con la Guía, lo que fue compensado gracias a volúmenes récord con un incremento del +15.0% a/a y menores costos de producción. El incremento en volumen se debe a una mayor demanda de PET, como consecuencia de un mayor enfoque en la seguridad e higiene. El flujo reportado fue de USD$109 millones en el 3T20 disminuyendo -16.0% contra el 3T19, excluyendo un efecto por arrastre (USD$6 millones positivos) de materia prima y de costos de inventario (USD$5 millones positivos) el flujo comparable hubiera sido de USD$95 millones.

P&Q – Las ventas disminuyeron -14.0% a/a, pero se registró un incremento del +34.0% t/t derivado de un fortalecimiento de los márgenes de PP (+6% t/t) y un incremento en volúmenes de +33.0% t/t, derivado de la recuperación de las industrias Automotriz y Construcción. El flujo comparable fue de USD$56 millones , un decremento del -14.0% a/a y un incremento del 20% t/t, por ganancias derivadas de ajuste de inventario.

Flujo Consolidado – El EBITDA consolidado del 3T20 fue de USD$179 millones lo que representa un decremento del -8.0% a/a. Excluyendo cargos por arrastre de materia prima (USD$6 millones positivos) e Inventarios (USD$16 millones positivos) por mejores precios de materias primas el Flujo Comparable Consolidado es de USD$154 millones, un incremento de +3.0% t/t. Este trimestre comenzamos a ver que las fluctuaciones en los precios de materias primas revierten el efecto negativo visto en los últimos doce meses.

Reestructura M&G – Derivado de que se concluyó el concurso mercantil pre acordado iniciado por M&G y sus acreedores en 2019, Alpek recuperará USD$160 millones en deuda garantizada en los próximos 5 años. Alpek continuará suministrando PTA a M&G México.

Apalancamiento – Al cierre del tercer trimestre del 2020 la deuda en USD es de $1,235 millones un decremento del -14.0% respecto al trimestre anterior. La razón Deuda Neta /EBITDA al cierre del trimestre sería de 1.9x derivado de sólidos resultados del Flujo, CNT y optimización de CAPEX.

Expectativas – La compañía espera que los volúmenes se mantengan a un buen ritmo, afectados solo por la estacionalidad del cuarto trimestre, se estima un Flujo Comparable acumulado, excluyendo AMP, de USD$450 millones.

Te recomendamos

Trimestral – OMA 3T20

Resultados 3T20 Modera caída en tráfico – El tráfico de pasajeros disminuyó 62.4% a/a, una menor caída respecto a la disminución de 90.2% observada…

Trimestral – Qualitas 3T20

Resultados 3T20 Utilidad en línea– La utilidad neta registró un incremento de 25.2% a/a, ubicándose en P$1,657 millones cifra en línea con nuestro…