Económico

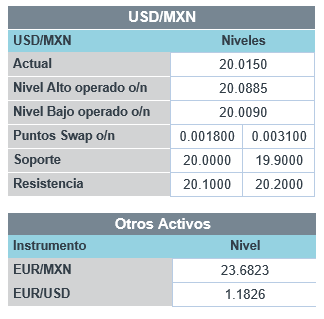

Perspectiva. Entre los mayores catalizadores para la sesión, destacan: los datos de la nómina privada (debajo de lo esperado) y del ISM en EE.UU.; la junta entre miembros de la OPEP y aliados; y, probablemente se terminen de asimilar los comentarios de un funcionario del BCE sobre posibles reducciones a las compras de activos. El rendimiento del bono a 10 años en EE.UU. baja a 1.30% (-1.2 pb.), mientras que su par alemán sube 0.7 pb., posiblemente en respuesta a comentarios de funcionarios del BCE; al tiempo que el índice dólar se debilita 0.2%, el USDMXN desciende a $19.98 (-9 cts.); los precios del crudo presentan alzas marginales previo a la junta de la OPEP+ (WTI +0.2%, Brent +0.2%), mientras que el oro avanza 0.3%.

EE.UU.: Empleo ADP agosto. La nómina privada registró 374 mil nuevos puestos de trabajo, por arriba del dato de julio (+326 mil), pero debajo de la proyección de analistas (+625 mil).

MX: Reporte Banxico 2T21, PMI agosto. El Banco Central revisó al alza el pronóstico del PIB 2021 (6.2 vs. 6.0%) y dejó sin cambios aquel para 2022 (3.0%), afirmando que el panorama está balanceado; la proyección de inflación fue la misma que la presentada en el comunicado de agosto y se reafirmó que los choques son transitorios, pero se alertó que el balance de riesgos sigue sesgado al alza. Los pedidos manufactureros se aceleraron de 51.8 a 52.0 pts., hilando 13 meses en expansión, aunque siguen reflejando falta de insumos.

A seguir. Se publicará, en EE.UU., cifras de inventarios de petróleo, el ISM manufacturero, ventas de autos y el gasto en construcción; en MX, datos de remesas y del IMEF, y los resultados de la encuesta Banxico.

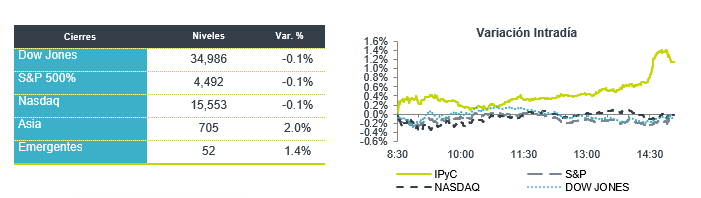

Bursátil

Inician septiembre al alza. Los futuros de los mercados accionarios en EEUU registran movimientos positivos, manteniendo la racha alcista de meses previos. En temas económicos, el mercado asimila la cifra de empleo del ADP, que registró una generación de 374 mil puestos de trabajos durante julio, cifra menor a lo esperado. A nivel internacional, el PMI manufacturero en China se ubicó en 49.2 pts en agosto, cifra menor a lo esperado, por lo que se refleja un menor ritmo en la recuperación de la economía asiática. Con respecto al petróleo, se observa un repunte en los precios previo a la reunión de los países productores el día de hoy, previamente los miembros de la OPEP habían acordado incrementar la producción en 400 mil barriles diarios para los próximos meses y se espera se mantengan en esa línea. Para esta semana, los inversionistas se mantienen a la expectativa de conocer las cifras del mercado laboral que se publicarán el viernes.

Positivo

- PVH: Sube en pre mercado derivado de haber reporta mejor a lo esperado tanto en ingresos como en utilidades, así mismo anunció que elevó su pronóstico de ingresos anual

- AMBARELLA: Sube en pre mercado después de un reporte mejor a lo esperado tanto en ingresos como en utilidades registrando USD$0.35 por acción, también comentó que el trimestre actual podría alcanzar un máximo en ingresos en 5 años gracias a que la demanda es alta.

Neutral

- INTUIT: Circula en medios que podría estar en conversaciones para adquirir Mailchip por más de USD$10 mil millones.

- GFNORTE: HR Ratings ratificó la calificación de Banorte LP “HR AAA”; Banorte CP “HR+1”; Perspectiva Estable. La ratificación incorpora el adecuado desempeño de su situación financiera, al mostrar sólidos niveles de solvencia, índice de capitalización y razón de apalancamiento.

Negativo

- CAMPBELL: La compañía registró una utilidad mejor a la esperada en USD$0.07, sin embargo, emitió una guía por debajo de lo esperado para 2022 derivado de mayores costos de materias primas.

- NIO: Anunció que recortaría su perspectiva de entregas para el tercer trimestre derivado de restricciones en la cadena de suministro.

Cambios

El presidente Joe Biden volvió a defender el manejo de la retirada de Estados Unidos de Afganistán, diciendo que la fecha límite estaba «diseñada para salvar vidas estadounidenses». El secretario general de la ONU, Antonio Guterres, dijo que 18 millones de personas, la mitad de la población de Afganistán, necesitan asistencia humanitaria para sobrevivir. Ya están surgiendo diferencias en Europa sobre cómo manejar la afluencia esperada de refugiados del país. En Kabul, se dice que los talibanes y otros líderes afganos alcanzaron un consenso sobre la formación de un nuevo gobierno.

Se espera que la OPEP y sus aliados acuerden aumentar la producción en 400.000 barriles por día en la reunión en línea de hoy. La medida sería una continuación del proceso de hacer retroceder los recortes de producción introducido en las profundidades de la crisis de Covid-19. La organización espera que los suministros se mantengan escasos durante el resto del año, antes de volver a un superávit en 2022. El petróleo se cotiza en USD $68.58, ligeramente al alza esta mañana antes de la decisión. En otras partes de las materias primas, los precios del maíz se hundieron debido a que los daños causados por el huracán Ida en la infraestructura de exportación en Luisiana plantearon preocupaciones sobre cultivos que no tendrán adónde ir.

Los datos de Europa esta mañana confirmaron que los problemas en las cadenas de suministro mundiales parecen estar empeorando. Las fábricas de la región vieron cómo los pedidos no atendidos aumentaron a un nivel récord, ya que los problemas logísticos están resultando más difíciles de lo esperado. Un informe de Suiza mostró que los fabricantes están ajustando cada vez más sus cadenas de suministro para realizar más pedidos a empresas europeas. En los EE. UU., hay grandes problemas para obtener contenedores y además una escasez de conductores para moverlos por todo el país. Todo lo cual repercute en el costo de los productos terminados y la presión inflacionaria que todavía se considera transitoria.

Los mercados globales están subiendo de nuevo hoy, incluso cuando las valoraciones siguen siendo extremadamente altas. De la noche a la mañana, el índice MSCI Asia Pacific sumó un 0,3%, mientras que el índice Topix de Japón cerró un 1% más alto. En Europa, el índice Stoxx 600 había ganado un 0,6%, con las acciones de viajes entre las de mejor desempeño, ya que la región alcanzó su objetivo de vacunación del 70%. Los futuros del S&P 500 apuntaban a un movimiento alcista en la apertura y el rendimiento de los bonos del Tesoro a 10 años estaba en 1.31%. El USD sigue cediendo terreno frente al resto de las monedas con lo que el MXN inicia sesión cerca de 20.04.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…