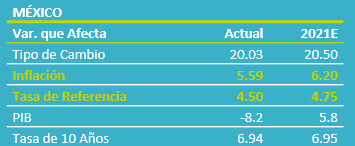

- Noticia: La inflación al consumidor para agosto de 2021 creció 5.59% a tasa anual, en línea con lo esperado por GFB×+ y el consenso. El índice subyacente* se ubicó en 4.78%, ligeramente arriba de nuestra proyección (4.76%).

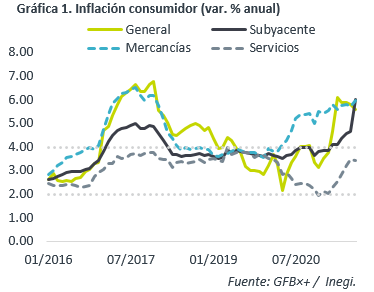

- Relevante: A tasa anual, se moderó por cuarto mes, gracias a una base comparativa menos débil y al efecto de la intervención en los precios del gas LP, mientras que el índice subyacente se aceleró de nuevo, pues mercancías alimenticias y no alimenticias siguen resintiendo diversos choques de oferta.

- Implicación: Dada la magnitud de los choques de oferta, revisamos nuestra proyección para la inflación al cierre de año a 6.2% y prevemos que se mantenga arriba del 5.0% hasta fines del 1T22. Dado que el panorama para la variable exhibe riesgos diversos, prevemos al menos un incremento adicional en la tasa objetivo del Banxico antes de que termine el año.

Subyacente empuja a inflación mensual

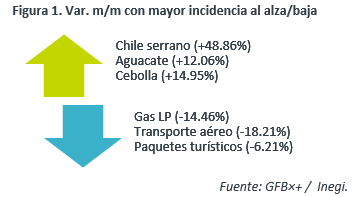

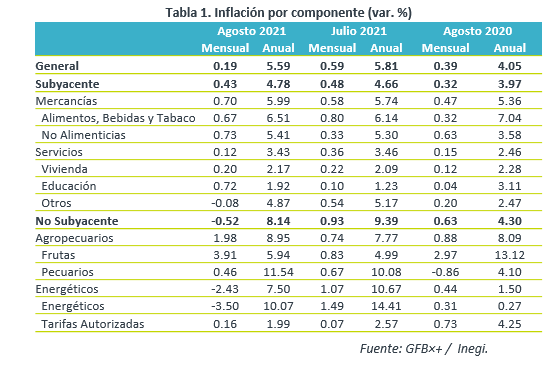

La expansión mensual se explica por el índice subyacente, cuyo crecimiento volvió a ser atípicamente elevado (Tabla 1). En especial, el rubro de mercancías todavía resintió diversos choques en la oferta. Por otro lado, el no subyacente retrocedió por la intervención en el precio del gas LP, que eclipsó el avance en agropecuarios (Figura 1).

Inflación anual: intervención en gas disfraza presiones

La inflación general se desaceleró por cuarta lectura al hilo, favorecida por una base comparativa más elevada que en meses anteriores y también por la regulación aplicada al precio del gas LP.

No obstante, el índice subyacente se presionó por noveno mes. Al interior de este, subieron las mercancías alimenticias y no alimenticias, afectadas por altos costos de materias primas y disrupciones en cadenas de proveeduría. Los servicios se moderaron en el margen, por el efecto aritmético asociado a la ruptura del patrón estacional por la reapertura económica hace un año y, posiblemente, ante la reducción parcial en la movilidad, derivado del último rebrote del virus.

Productor: disrupciones, costos materias primas

Los precios al productor (6.13 vs. 6.43% a/a ant.) todavía reflejan los efectos de los altos precios de materias primas, aunque en unos casos comenzaron a moderarse, y cuellos de botella en las cadenas globales de valor. El costo de bienes y servicios destinados al consumo final pasó de 4.75 a 4.78% a/a.

Inflación bajará del 5%… Hasta 2022

Revisamos al alza nuestra proyección de inflación para cierre de año, de 5.6 a 6.2% a/a. Esto obedece a la mayor persistencia de algunos de los choques de oferta, como las disrupciones en las cadenas de proveeduría y distribución de distintos bienes y servicios, que se agudizaron con la última ola de contagios a nivel mundial, lo cual parece haber prevalecido sobre el efecto deflacionario en los precios de los servicios, asociado al mayor distanciamiento social (miedo al contagio). Esperamos que la inflación baje del 5% hasta fines del 1T22 y se estabilice alrededor del 3.6% a partir del 3T22. Entre los riesgos que pudieran retrasar la desaceleración en la variable, destacamos: que los cuellos de botella en la industria mundial tarden más en ser solucionados, factores climáticos que presionen los precios de productos agropecuarios y episodios de depreciación cambiaria derivados del inicio de la normalización de la política monetaria en los EE.UU.

En este entorno de elevada inflación, e incertidumbre económica y financiera, esperamos al menos un alza adicional en la tasa objetivo del Banxico antes de que termine el año, con la finalidad de reafirmar el anclaje en las expectativas de precios.

Te recomendamos

ECONOTRIS: Inflación Mínima en Agosto

En la primera quincena de agosto, la inflación anual marcó un incremento de 2.64%, el cual estuvo por debajo de nuestro estimado de 2.69% (Consenso:…

ECONOTRIS: Sorprende Inflación

En la primera quincena de abril, la inflación anual marcó un incremento de 3.03%, por debajo del estimado de consenso de 3.27% y nuestro pronóstico…