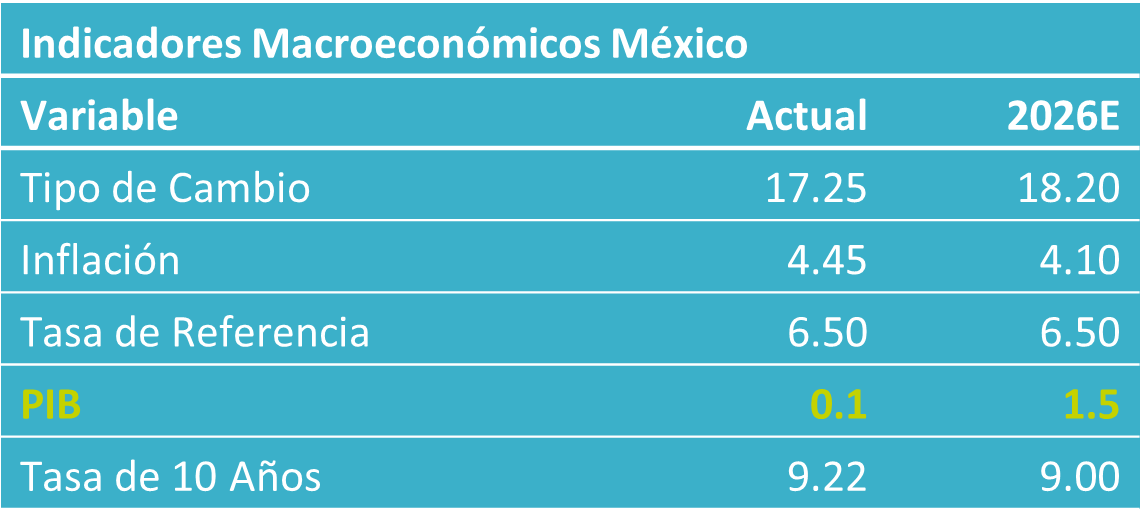

- Noticia: El INEGI publicó esta mañana el Índice de Actividad Industrial para marzo, el cual decreció 1.3% a/a. A tasa mensual y con cifras ajustadas, el indicador retrocedió 0.6%

- Relevante: La actividad regresó a terreno negativo al cierre del 1T. Se observó un importante descenso en la construcción y cierta debilidad en la manufactura, mientras que la minería fue la única en terreno positivo.

- Implicación: Aunque posiblemente se mantenga cierta atonía en las próximas lecturas, prevemos que la industria posteriormente tome cierta tracción. Ello, dependerá de que se materialicen los planes de infraestructura del gobierno federal y, principalmente, de que se descongestionen algunos proyectos condicionados a la renovación del tratado comercial de Norteamérica (T-MEC).

Gráfica 1. Producción industrial*

*Cifras ajustadas por estacionalidad.

Fuente: Análisis B×+ / INEGI.

Construcción y manufactura explicaron la debilidad del 1T

Con cifras originales y a tasa anual, el indicador sumó tres lecturas consecutivas en contracción, promediando -1.2% en todo el 1T. Con cifras ajustadas por estacionalidad, la producción se contrajo por tercer mes consecutivo a tasa anual, registrando una baja de 1.5%, la mayor en seis observaciones. A tasa mensual regresó a terreno contractivo tras el breve rebote de febrero. Así, el promedio anualizado de las últimas tres variaciones mensuales pasó de -2.6 a -5.3%.

- Minería (5.8% a/a, 1.7% m/m)*. Se aceleró y exhibió su mayor expansión mensual en ocho lecturas y anual en tres años. Impulsada por la minería no petrolera y servicios relacionados con la minería. Se expandió 2.6% a/a en todo el trimestre.

- Gen., transmisión EAyG (0.3% a/a, 0.4% m/m)*. Registró un avance marginal luego de contraerse en los primeros dos meses del año. Así, el sector se estancó contra el 1T del año anterior.

- Construcción (-5.3% a/a, -3.3% m/m)*. Se debilitó en los últimos tres meses, exhibiendo en marzo su mayor caída secuencial en casi un año. Con ello, borró las ganancias observadas al cierre del año pasado. Promedio una baja de 0.2% a tasa anual en el 1T, presionada por la edificación, mientras que la obra civil parece estabilizarse, pero por una base comparativa más fácil.

- Manufactura (-1.6% a/a, -0.2% m/m)*. Regresó a terreno negativo luego del modesto rebote de febrero. Ello, a pesar del buen dinamismo en las exportaciones manufactureras, automotrices y no automotrices. En los primeros tres meses del año, la manufactura promedió un descenso de 1.8% contra el 1T de 2025, con retrocesos notables en la fabricación de equipo de transporte, equipo eléctrico y de productos metálicos.

Un segundo semestre menos sombrío

En el futuro inmediato, la actividad industrial seguiría limitada por la debilidad en la inversión y el consumo internos, además de la incertidumbre comercial. Posteriormente, se prevé cierta mejora, apoyada por la revisión del T-MEC, una economía estadounidense resiliente y menor debilidad en la demanda interna.

El mayor crecimiento económico esperado en los EE. UU. soportará a la exportación manufacturera, aunado a la expectativa de una mayor claridad comercial, con la renovación del T-MEC. Asimismo, la producción de bienes encontraría apoyo en un consumo privado algo más robusto, pues prevemos un dinamismo marginalmente más favorable en el empleo. Sin embargo, un tipo de cambio apreciado genera competencia de bienes importados.

La construcción reflejaría más estabilidad. En la obra pública, ello dependerá de que se ejecute el plan de infraestructura del gobierno federal. La edificación se reactivaría por las menores tasas de interés y tras la revisión del T-MEC, con esto último destrabando distintos proyectos en el Centro y Norte del país.

Te recomendamos

ECO B×+: Industria marzo: Se descongelan manufactura e industria eléctrica…

Noticia: El INEGI publicó hoy el Índice de Actividad Industrial para marzo, el cual creció 1.7% a/a, ligeramente debajo a lo esperado por GFB×+…

ECONOTRIS: MÉXICO: Industria Debilitada

NOTICIA: En marzo, la producción industrial se contrajo 2.0% a tasa anual, sorprendiendo al consenso que esperaba -0.9%. RELEVANTE: El sector…