Perspectiva

+Anticipamos que la falta de progreso durante el fin de semana para lograr un acuerdo en Medio Oriente –y el temor de un prolongado choque inflacionario global que ello conlleva– limite el apetito por riesgo durante la sesión. Ayer, el presidente Trump calificó de “inaceptable” la contrapropuesta iraní para un acuerdo, que incluía transferir a un tercer país parte de su uranio enriquecido, pero no el desmantelamiento de su capacidad nuclear, reportaron algunos medios. No es claro si el estrecho de Ormuz se reabrirá pronto, ejerciendo presión en los precios del crudo. En este sentido, se esperan mañana las cifras de inflación en los EE. UU., con los inversionistas buscando calibrar la respuesta del Fed bajo su nuevo presidente. Asimismo, en el frente global, otros focos de atención relevantes serán la visita del presidente Trump a China, aunado a una creciente incertidumbre política en el Reino Unido, donde surge la posibilidad de que el primer ministro se vea forzado a dejar su puesto.

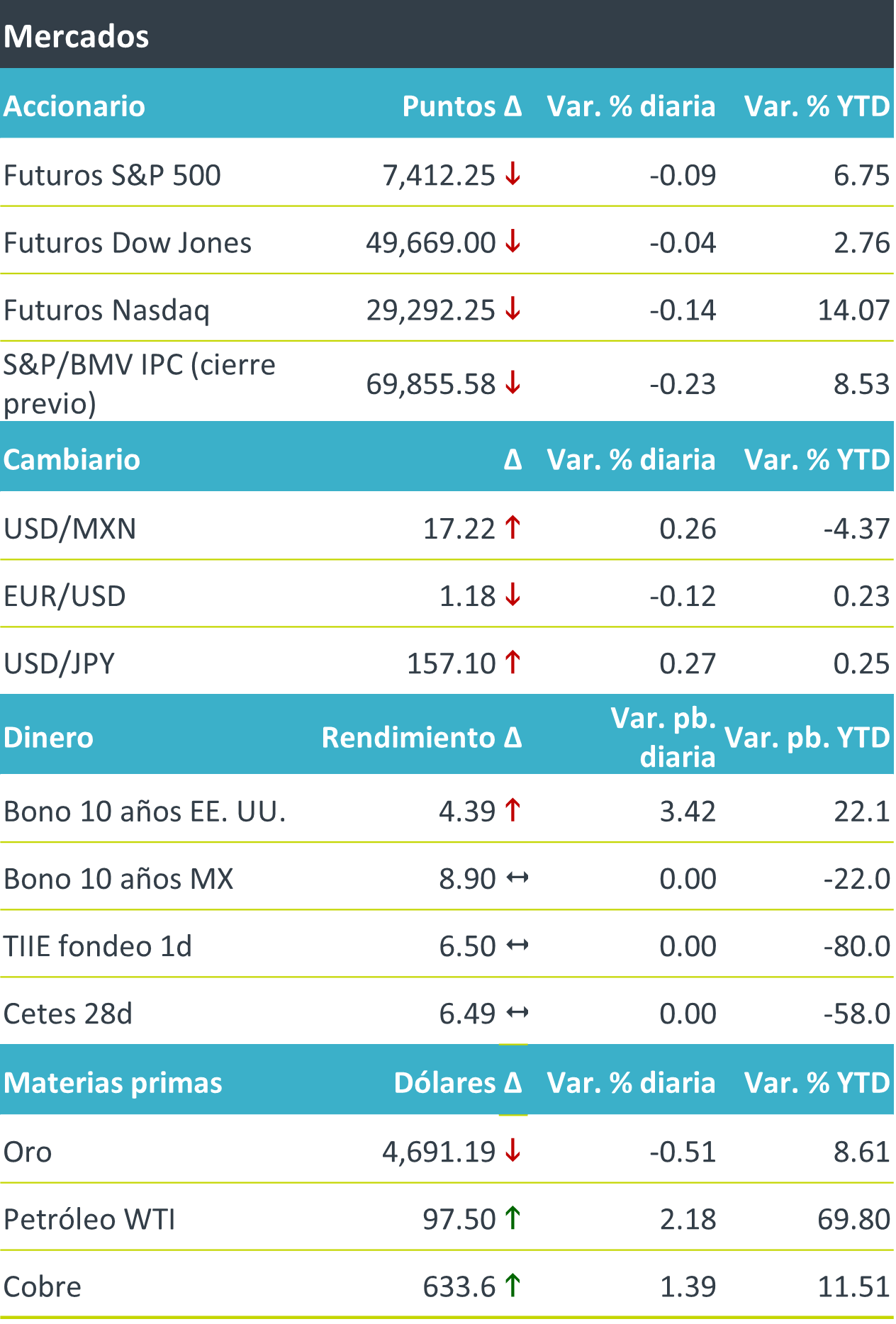

+Los futuros de los índices accionarios estadounidenses operan con un sesgo marginalmente negativo, luego de cerrar el viernes en niveles récord ante el impulso del sector tecnológico. En Europa, el tono también es negativo (Euro Stoxx 50 -0.4%). El rendimiento a 10 años de los bonos del tesoro americano suben en línea con el mayor riesgo inflacionario por los altos precios del petróleo y previo a las cifras de precios al consumidor de mañana. En Europa, la presión en los rendimientos con vencimiento similar es más marcada, principalmente en el Reino Unido (5.00%, +8.6 pb.), dada la incertidumbre política tras las elecciones locales del fin de semana. El dólar exhibe un fortalecimiento casi generalizado esta mañana, recobrando su funcionalidad de cobertura ante el riesgo geopolítico. El USD/MXN rebota de forma modesta, pero se mantiene alrededor de mínimos desde que inició la guerra en Medio Oriente. El petróleo WTI se cotiza en su mayor nivel en cuatro jornadas.

Al detalle

+En China, la inflación al consumidor se aceleró a 1.2% a/a (0.9% esperado). Ello reflejó los efectos de la guerra en Medio Oriente, mas no los esfuerzos del gobierno por estimular a la demanda.

+Moderna sube 9.0% en pre mercado. La semana pasada anunció que ya se encontraba en la fase inicial de desarrollo de una vacuna.

+Sony sube 6% tras anunciar una asociación con Taiwan Semiconductors para desarrollar y fabricar sensores de imagen.

+GAP inició el proceso para la posible constitución de una FIBRA que suscribirá una participación minoritaria en el capital de las 12 concesiones que tienen.

+Televisa anunció que S&P Global Ratings bajó sus calificaciones crediticias de emisor a “BBB-” desde “BBB”.

A seguir…

Hoy, subastas de valores gubernamentales. Más adelante en la semana, la cumbre Trump-Xi; el PIB al 1T en el Reino Unido; indicadores de inflación, ventas minoristas y producción industrial para abril en los EE. UU.; y, en México, la actividad industrial de marzo.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Perspectiva Accionario: Prevemos que el mercado accionario estadounidense siga asimilando las últimas cifras económicas reveladas en EUA, mismas que…

CLIMA DE APERTURA: Nublado…

Accionario: Considerando la escalada de tensión comercial por el posible anuncio de esta semana sobre los aranceles a productos de acero y aluminio…