- Noticia: El INEGI reveló hoy el Índice de Actividad Industrial para septiembre, el cual creció 1.6% a/a, por debajo de nuestro pronóstico (4.1%) y el del consenso (3.9%). A tasa mensual y con cifras ajustadas, cayó 1.4%.

- Relevante: Peor variación mensual en 17 lecturas y cae a niveles similares a los de 2011. Solamente la minería logró avanzar, mientras que la manufactura agudizó sus caídas, reflejando el colapso en cadenas de proveeduría y distribución.

- Implicación: Aunque la expectativa de una sólida demanda, especialmente externa, da soporte al panorama para la industria mexicana, le seguirán limitando los cuellos de botella en la producción, cuestión que podría deteriorarse ante el reciente aumento en contagios en algunas partes del mundo y de materializarse una crisis energética durante el invierno.

Peor caída desde la reapertura

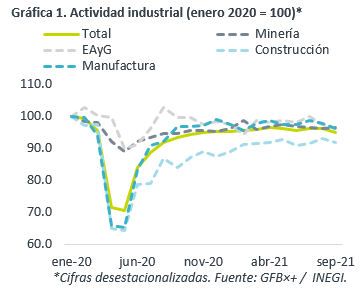

La desaceleración interanual reflejó, en parte, una base comparativa menos débil. Con cifras ajustadas, después de estancarse en agosto, en septiembre exhibió su peor caída desde que se empezaron a retirar las restricciones a actividades “no esenciales”, ubicándose así 5.2% debajo de niveles pre-pandemia. Al interior, sólo la minería logró crecer.

- Minería (2.0% a/a, 0.1% m/m). Primer avance mensual en cuatro lecturas, al que aportaron tanto la minería petrolera, que rebotó tras el accidente en una plataforma de Pemex en agosto, como la no petrolera.

- Construcción (8.3% a/a, -1.4% m/m). Devolvió parte del progreso visto en las dos lecturas previas y se mantiene como la industria más rezagada (-8.2% vs. ene. 2020). La baja se originó en el componente de edificación (-2.8% m/m), que eclipsó la aceleración en obra civil (+3.7%).

- Manufactura (-0.4% a/a, -1.3% m/m). Agudizó su caída en relación al mes previo, en línea con la debilidad en la producción en EE.UU. (-0.7% m/m), reflejando el colapso en cadenas de proveeduría, en especial, en eq. transporte (-8.8%) y eq. cómputo y electrónicos (-9.0%).

Disrupciones en producción no se disiparán pronto

El panorama para la manufactura mexicana seguirá apoyado por la recuperación en el consumo interno y, especialmente, en la exportación. Para esta última, estimamos que la industria norteamericana tiene espacio para seguir expandiéndose: no ha logrado ponerse al corriente con el regreso en el consumo de los estadounidenses; la necesidad de reponer inventarios; y, por el impulso asociado al despliegue del recientemente aprobado plan de infraestructura de la admon. Biden.

Sin embargo, estimamos que las obstrucciones en la producción y distribución, y los altos precios de insumos, seguirán siendo limitantes para la actividad, al menos, hasta mediados de 2022. Cuestión que podría agudizarse ante el repunte en contagios vistos en ciertos países (e.g. China, Alemania) y de materializarse una crisis energética.

Por otro lado, la minería se verá soportada por los altos precios de materias primas, como el petróleo y el cobre. Para la construcción, prevemos que seguirá rezagada en relación al resto, dada la expectativa de bajos niveles de inversión pública (concentrada en obras insignia) y privada (incertidumbre en sectores clave y amplia capacidad ociosa en otros, alza en tasas de interés).

Te recomendamos

ECO B×+: Industria abril: Persisten disrupciones en insumos…

Noticia: El INEGI publicó hoy el Índice de Actividad Industrial para abril, el cual creció 36.6% a/a, por arriba de lo esperado por GFB×+ (34.2%),…

ECONOTRIS: MÉXICO: Moderada Industria

La Producción Industrial creció en línea con el consenso en febrero de 2015. En términos anuales, el indicador mostró una variación porcentual de…