Económico

Perspectiva. La información económica conocida el día de hoy presentó un sesgo negativo (empleo EE.UU., inflación EZ) y persisten las tensiones en Ucrania; sin embargo, el apetito por riesgo podría verse soportado por el tono menos restrictivo de los últimos comentarios de miembros de la Fed y la asimilación positiva de los resultados corporativos. El rendimiento del treasury a 10 años sube a 1.81% (+1.8 pb.) y el índice dólar se debilita 0.5%. El USDMXN muestra pocos cambios, al ubicarse en $20.55 (+1 ct.). Materias primas muestran alzas, incluyendo metales (oro +0.1%, cobre +1.2%), mientras que el petróleo WTI se eleva a 89.6 dpb (+1.6%), después de que la OPEP+ confirmara el aumento gradual en la producción (400 mil barriles más a partir de marzo).

EE.UU.: Empleo ADP enero. La nómina privada registró una sorpresiva caída mensual: -301 mil vs. 180 mil esperado. Las caídas fueron más notables en las industrias de ocio y hospedaje, y de comercio, transporte y servicios públicos, las más vulnerables a los efectos de Ómicron. El viernes se conocerá la nómina no agrícola para enero.

EZ: Inflación enero. Se aceleró de 5.0 a 5.1% a/a, por arriba del 4.4% esperado y marcando un récord histórico; el índice subyacente (sin alimentos y energía), se moderó de 2.6 a 2.4%, también superando las proyecciones del consenso (1.9%). Todo ello previo al anuncio de política monetaria del BCE (mañana).

MX: Ventas autos enero. Se comercializaron 78.6 mil unidades en el mes, 3.8 y 25.1% menos que en el mismo mes de 2021 y 2020, respectivamente. Las ventas siguen afectadas por los bajos niveles de inventarios.

A seguir. Cifras de inventarios semanales de petróleo.

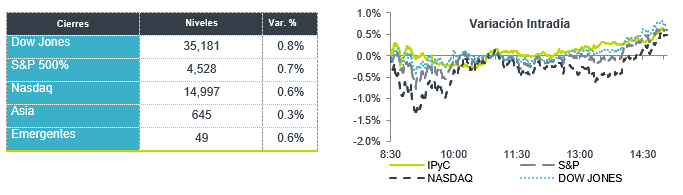

Bursátil

Asimilan reportes y datos económicos. Los futuros de los mercados accionarios operan en terreno positivo alentados por los reportes corporativos, donde Alphabet superó las expectativas, a lo que se suman otros informes de ganancias. Los inversionistas vuelven a tomar atención en las cifras de las empresas que muestran mejores perspectivas, aunque no dejan de lado la presión que ejerce un escenario de mayor restricción monetaria, en ese sentido ayer J. Bullard de la FED señaló que no ve un alza de tasas de 50 pb en la reunión de marzo. Por otra parte, también asimilan los datos de nómina privada de ADP, la cual registró una disminución de 301 mil en enero, mientras la expectativa era de una generación de 200 mil empleos, el dato es la antesala a la publicación el viernes de la nómina no agrícola. En Asia algunos mercados permanecen cerrados por el feriado de año nuevo. Para este día la atención se ubica en la reunión de la OPEP y reportes corporativos, donde al cierre de mercado se espera el reporte de Meta Platforms, Spotify, Metlife y Qualcomm.

Positivo

- ALPHABET: Sube en pre mercado después de reportar utilidades de USD$30.69 por acción, arriba del estimado de USD$27.34, gracias a un incremento en ventas de anuncios digitales. Los ingresos también superaron expectativas.

- GM: Presentó un reporte con utilidades por arriba de lo esperado en USD$0.16; sin embargo, los ingresos no alcanzaron lo esperado, aunque gracias a una perspectiva optimista para 2022 sube en pre mercado.

- CAPRI HOLDIGNS: Sube en pre mercado después de reportar mejor a lo esperado, en utilidades reportó USD$0.53 por arriba de lo esperado, así mismo elevó su guía de utilidades gracias a una fuerte demanda.

Neutral

- GMEXICO: Reportó incremento en ventas de 17.4% a/a, una disminución en ingresos de 0.44% a/a y un incremento en EBITDA de 1.53% a/a, un buen escenario de precios y la recuperación de transportes impulsaron los resultados.

- CEMEX: Anunció una inversión en una startup (HiiROC) que produce hidrógeno limpio a un menor costo, con esto la compañía pretende incrementar su capacidad de inyección de hidrógeno y reducir el consumo de combustibles fósiles.

- Negativo

- BOSTON SCIENTIFIC: A pesar de reportar mejor a lo esperado, las acciones de la compañía cayeron después de anunciar una perspectiva más débil de lo esperado.

- STARBUCKS: Cae en pre mercado ya que a pesar de superar el estimado en ingresos, las utilidades estuvieron USD$0.08 por debajo de lo esperado, afectados por mayores costos de productos básicos y mano de obra.

Cambios

El peso inició el mes de febrero apreciándose frente al dólar después de que varios funcionarios del FOMC comentaron que es necesario un ajuste gradual de la tasa de interés y que estos movimientos deben depender de los datos y crece ligeramente el apetito al riesgo.

Los datos de inflación de la zona del euro para enero publicados esta mañana mostraron que los precios de la energía aumentaron un 28.6% con respecto al año anterior. Es seguro decir que los precios de la energía siguen estando firmemente enfocados y las expectativas son altas antes de la reunión de la OPEP+ de hoy. Si bien algunos analistas dicen que el aumento en los precios del crudo podría obligar al cártel a aumentar las cuotas de producción más allá de los 400,000 barriles por día previstos, sigue existiendo un gran problema con el aumento de la producción para algunos miembros. Para empeorar los problemas de suministro en Europa, el principal centro de distribución de petróleo de la región se vio obligado a detener sus operaciones debido a un presunto ataque cibernético.

Si bien gran parte de la especulación sobre cómo la Reserva Federal planea endurecerse se ha centrado en que tan grandes y rápidos serán los aumentos de tasas, los analistas de Goldman Sachs Group Inc. advierten sobre la volatilidad que probablemente se derivará de la reducción del balance del banco central. Los estrategas dicen que la medida dañará la liquidez en el mercado del Tesoro al tiempo que aumentará la volatilidad y afectará la forma en que se valoran las diferentes partes del mercado de tasas de EE. UU. entre sí. La Fed planea finalizar las compras el próximo mes y podría permitir que el balance se reduzca a través de la reducción de las tenencias para fin de año.

Te recomendamos

CLIMA DE APERTURA: Soleado

Accionario: Reportes en torno a un posible ablandamiento de la postura monetaria de la Fed, la apertura del gobierno italiano para revisar su…

CLIMA DE APERTURA: Soleado

Accionario: El balance positivo de los resultados trimestrales de compañías del sector bancario, así como un mayor dinamismo a lo esperado en las…