Económico

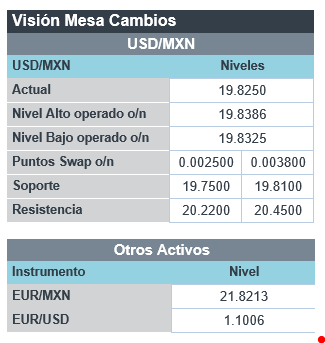

Perspectiva. Se extendió el confinamiento en Shanghai. Por otro lado, la UE prepara nuevas sanciones contra Rusia, y se espera que Ucrania y Rusia retomen hoy las negociaciones. Este día no se tienen programada información económica relevante; en la semana destaca la publicación de las minutas de la Fed. Después verse afectado la semana pasada por la liberación de reservas en algunos países y una posible menor demanda por parte de CHI, el precio del petróleo WTI rebota a 101.6 dpb (+2.4%); el oro sube 0.3%. El rendimiento del treasury a 10 años exhibe pocos cambios, quedando en 2.38% (-0.2 pb.). El índice dólar avanza 0.2%, reflejando el debilitamiento de monedas duras (yen japonés, franco suizo, euro), mientras que algunas emergentes y asociadas al petróleo se fortalecen (corona noruega, real brasileño, rand sudafricano); el USDMXN baja 3 cts., a $19.82.

MX: Confianza consumidor marzo; venta autos marzo. La confianza avanzó 0.5 pts. y se ubicó en su mejor nivel en tres meses, 43.9 pts.; el avance reflejó una mejora en la evaluación de las condiciones actuales y esperadas para el hogar. En el mes, se vendieron 95.2 mil automóviles, cifra inferior a lo registrado en el mismo mes de 2021 (96.3 mil) y de 2019 (117.5 mil).

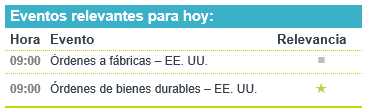

A seguir. Hoy, órdenes fabriles y subastas de mercado de dinero en los EE. UU. Más adelante en la semana, las minutas de la última reunión de la Fed y del Banxico, así como cifras de inflación para marzo en MX.

Bursátil

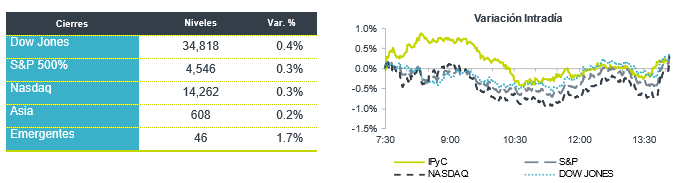

Esta semana atentos a las minutas de la FED. Los futuros de los mercados accionarios inician la semana en terreno positivo, en un entorno donde los inversionistas siguen con cautela el desarrollo del conflicto bélico entre Rusia y Ucrania y del desarrollo de los datos económicos con los que puedan anticipar un endurecimiento mayor en tasas por parte de la FED. Destacará está semana los informes de las minutas de la reunión de marzo en la que prestaran atención a los comentarios respecto a inflación, empleo y la afectación que pudiera generar el conflicto bélico al crecimiento de EEUU. Adicionalmente, el fin de semana el canciller alemán Olaf Scholz dijo que las naciones occidentales impondrán sanciones adicionales a Rusia en los próximos días. La temporada de reportes del 1T22 ha dado inició, a la fecha 17 emisoras del S&P han dado a conocer sus reportes de las que el 70.6% ha reportado por arriba de los estimados, el consenso del mercado espera que las utilidades por acción aumenten 6.5%, excluyendo el sector energía. De datos económicos relevantes se tiene en EEUU de ISM manufactura, y en México tenemos la confianza al consumidor.

Positivo

- AC: Informó que pagará un dividendo en efectivo de P$3.18 por acción (dividend yield 2.3%) a partir del 19 de abril de 2022. Asimismo, informó que las inversiones para 2022 serán de P$12,000 millones con el 50% destinado a México, mientras la otra mitad estará enfocada en Estados Unidos y Sudamérica.

- TWITTER: En una presentación a la Comisión de Bolsa y Valores se muestra que Elon Musk había adquirido una participación del 9.2% en la compañía.

- TESLA: Durante el primer trimestre del año entregó más de 310 mil vehículos, cifra récord , pero por debajo del estimado.

- ALIBABA-TENCENT: Estas acciones chinas entre otras suben en pre mercado después de que China propusiera revisar las reglas de confidencialidad con respecto a la supervisión de auditoría, esto podría evitar que sean eliminadas de EEUU

Neutral

- POSADAS: Informó que el 31 de marzo de 2022, ha efectuado un pago de P$174.1 millones. Con este pago, se terminan las diferencias de interpretación a la auditoría con el SAT por el ejercicio fiscal del 2006.

Negativo

- JPMORGAN: Compartió en la carta anual a los accionistas que el banco podría enfrentarse a una pérdida de mil millones de USD por su exposición a inversiones rusas.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.32% (+8pb). La curva de Mbonos se depreció, en línea con el alza de tasas que hubo en los bonos estadounidenses como resultado de un reporte de empleo que evidencia un buen progreso en este sector, reforzando el sentimiento de que la FED tendrá que continuar endureciendo su política monetaria.

El bono estadounidense de 10 años cerró en 2.39% (+4pb) y en la apertura sube a 2.40%; para el día de hoy esperamos que los Mbonos extiendan el movimiento de depreciación, con tendencia de empinamiento, replicando el movimiento de los Treasuries y atentos a mayores noticias de las sanciones que podrían llegar a imponerle a Rusia por crímenes de guerra, tras las imágenes que hubo de la supuesta masacre en Bucha, al norte de Kiev.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…