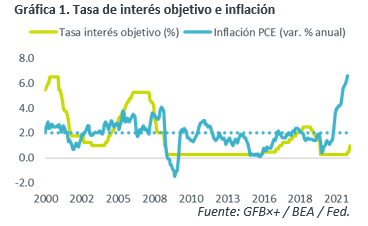

- Noticia: Hace unos minutos, la Reserva Federal publicó la minuta de la reunión del 3 al 4 de mayo, donde se elevó la tasa de interés al rango de 0.75-1.00% (+50 pb.). La siguiente junta tendrá lugar del 14 al 15 de junio.

- Relevante: Participantes estiman que el PIB crecerá cerca de su potencial en 2022, que el mercado laboral seguirá apretado y que los riesgos para la inflación están sesgados al alza. Todos acuerdan que se debe de llevar pronto la postura monetaria a terreno neutral; podría requerirse postura restrictiva.

- Implicación: Si permanecen los riesgos para la inflación y el progreso en el empleo, esperaríamos más alzas de 50 pb. en las tasas por parte de la Fed. En MX, también el panorama para la inflación está deteriorado, por lo que estimamos un incremento de 50 pb. en la tasa objetivo en la junta de junio.

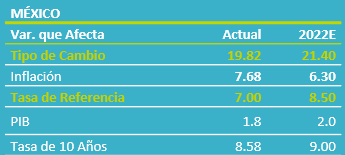

- Mercados: El rendimiento del treasury a 10 años (2.74%, -0.7 pb.) siguió oscilando entre alzas y bajas; el índice dólar (+0.2%) recortó su avance. En MX, el rendimiento del bono a 10 años se elevó a 8.58%; el USDMXN bajó hasta $19.80.

China, Ucrania y salarios: Riesgos para la inflación

Los miembros todavía estiman un crecimiento del producto cercano o superior a su potencial este año, mas advierten que el panorama es todavía muy incierto y unos indicaron la presencia de riesgos (confinamiento CHI, guerra UKR). Sobre el empleo, varios anticipan que la dificultad para atraer trabajadores y el alza en salarios se mantengan por un tiempo, aunque unos indican que los factores que limitan la participación laboral estarían diluyéndose.

Junto con la presión salarial, los participantes reconocen que los efectos de la guerra en Ucrania y los confinamientos en China, al restringir a la producción y elevar los precios de materiales, implican más presiones inflacionarias. Unos prevén que, en el mediano plazo, el apretamiento monetario, la dilución de las obstrucciones en la oferta y en anclaje en las expectativas de precios, ayudarán a que la inflación vuelva a la meta de 2%, pero todos alertaron que los riesgos están sesgados al alza y unos hablaron de la posibilidad de un desancle en las expectativas.

¿Ser o no ser restrictivos?

Ante la solidez de la economía y del mercado laboral, y una inflación muy por encima de la meta, todos concuerdan que se debe de llevar de forma acelerada la postura monetaria a terreno neutral, elevando la tasa objetivo y reduciendo la hoja de balance. Incluso, se afirma en las actas que podría requerirse una postura restrictiva, dependiendo de la evolución de las condiciones económicas; unos consideran que llegar a una postura neutral pronto, permitiría evaluar mejor hasta qué punto se deberá recalibrar la política monetaria.

La mayoría se manifestó a favor de elevar la tasa en 50 pb. en las reuniones de junio y julio. Algunos considerarían la venta de activos respaldados por hipotecas, una vez que la reducción de la hoja de balance vaya más avanzada.

Ajustes en tasa objetivo serían similares en adelante

Si el mercado laboral mantiene solidez, no ceden las presiones salariales y el panorama para la inflación sigue incierto y con riesgos al alza, esperaríamos otra alza de 50 pb. en la tasa objetivo en junio. Si las condiciones para la inflación empeoran, no descartamos que también se considere acelerar la reducción en la hoja de balance.

En MX también se deterioró el panorama para la inflación. Con ello, y el agresivo endurecimiento monetario de la Fed, anticipamos que el Banxico eleve 50 pb. la tasa de referencia en junio.

Te recomendamos

ECONOTRIS: Minutas Banxico: en Línea con FED

Banco de México dio a conocer la minuta de la reunión del 30 de marzo, en la cual incrementó por unanimidad la tasa objetivo en un nivel de 6.50%…

ECONOTRIS: FED: Mantiene Postura Monetaria

Hoy, en el comunicado de política monetaria de octubre 2015, la Reserva Federal de Estados Unidos (Fed) anunció que la tasa de referencia se…